Trong bối cảnh kinh tế Hoa Kỳ ghi nhận mức tăng trưởng tổng tài sản hộ gia đình lên các đỉnh cao mới, một sự phân kỳ sâu sắc trong việc phân bổ các thành quả này đã trở thành chủ đề trung tâm trong các cuộc thảo luận kinh tế và chính sách công. Mặc dù các chỉ số vĩ mô như tổng giá trị tài sản ròng và hiệu suất của thị trường chứng khoán cho thấy bức tranh thịnh vượng chung, các dữ liệu phân tích chi tiết lại bộc lộ thực tế phức tạp hơn: sự gia tăng bất bình đẳng trong quyền sở hữu tài sản, đặc biệt là các tài sản tài chính như cổ phiếu. Thị trường chứng khoán, vốn là động cơ chính tạo ra của cải trong những thập kỷ gần đây, đã chứng kiến sự tập trung quyền sở hữu vào một nhóm nhỏ dân số ở mức độ chưa từng có trong lịch sử hiện đại.

Sự tập trung này không chỉ là vấn đề thống kê; nó có những hàm ý sâu sắc đối với sự ổn định kinh tế, sự gắn kết xã hội và nhận thức của công chúng về sức khỏe của nền kinh tế. Sự tách rời giữa sự tăng trưởng của “nền kinh tế trên giấy tờ” (paper economy) và trải nghiệm kinh tế của phần lớn hộ gia đình đã góp phần tạo ra một tâm trạng kinh tế bi quan kéo dài, ngay cả trong các giai đoạn tăng trưởng. Hơn nữa, sự phân bổ tài sản cổ phiếu không đồng đều còn phản ánh và củng cố thêm các khoảng cách tài sản theo chủng tộc và thế hệ vốn đã tồn tại từ lâu.

Xu hướng tập trung trong quyền sở hữu cổ phiếu

Dữ liệu thống kê từ nhiều nguồn uy tín đều cho thấy xu hướng nhất quán và ngày càng gia tăng: sự tập trung quyền sở hữu tài sản cổ phiếu vào tay một bộ phận nhỏ dân số Hoa Kỳ.

Phân tích dữ liệu từ Cục Dự trữ Liên bang cho thấy bức tranh về sự phân bổ cực kỳ không đồng đều. Tính đến quý đầu tiên của năm 2025:

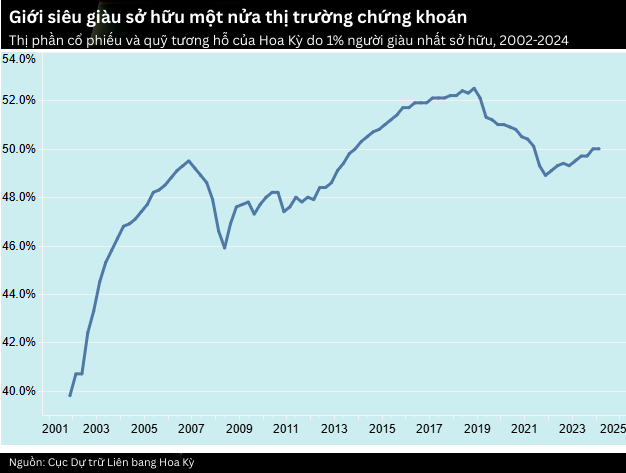

- Nhóm 1% giàu nhất: Nắm giữ tới 50% tổng giá trị cổ phiếu do các hộ gia đình sở hữu. Con số này thể hiện sự gia tăng đáng kể so với mức 40% vào năm 2002.

- Nhóm 10% giàu nhất: Khi mở rộng ra nhóm này, họ kiểm soát tới 87,1% tổng tài sản cổ phiếu, trị giá 52,82 nghìn tỷ USD. Các phân tích khác thậm chí còn đưa ra con số cao hơn, cho rằng nhóm này nắm giữ khoảng 93%.

- Nhóm 50% dưới cùng: Ngược lại, nửa dưới của dân số Hoa Kỳ về mặt tài sản ròng chỉ sở hữu 1% tổng giá trị cổ phiếu, tương đương khoảng 490 tỷ USD.

Sự tập trung này không phải là một hiện tượng mới, nhưng nó đã trở nên trầm trọng hơn đáng kể trong những thập kỷ gần đây. Ba mươi năm trước, nhóm 1% giàu nhất chỉ kiểm soát 40% cổ phiếu do hộ gia đình nắm giữ. Xu hướng này cho thấy các thành quả từ sự tăng trưởng của thị trường chứng khoán trong ba thập kỷ qua đã tích lũy một cách không cân xứng vào tay những người đã có sẵn tài sản.

Mức độ tham gia thị trường

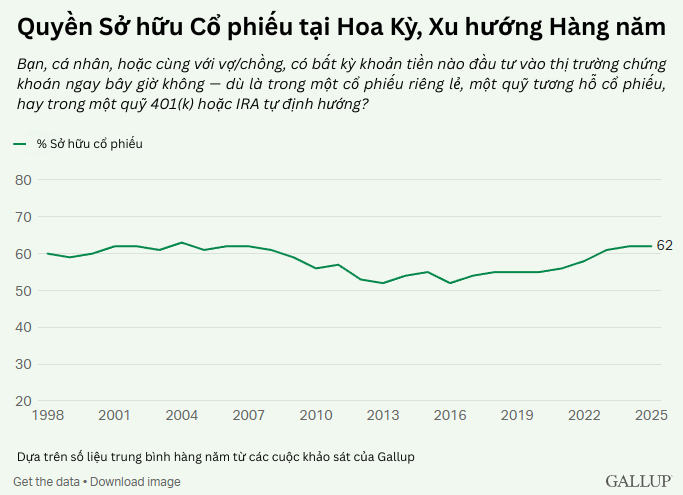

Thường có một luận điểm cho rằng thị trường chứng khoán đang được “dân chủ hóa” khi ngày càng có nhiều người tham gia. Dữ liệu của Gallup cho thấy khoảng 62% người trưởng thành ở Hoa Kỳ có sở hữu cổ phiếu dưới một hình thức nào đó, chủ yếu là gián tiếp thông qua các kế hoạch hưu trí như 401(k) hoặc các quỹ tương hỗ. Con số 162 triệu người tham gia thị trường có vẻ ấn tượng.

Tuy nhiên, khi phân tích sâu hơn, sự thật dân chủ hóa nhanh chóng bị phá vỡ. Mặc dù hơn một nửa dân số có “một ít tiền” trên thị trường, nhưng sự tham gia này không chuyển thành quyền sở hữu có ý nghĩa. Việc 90% dân số chỉ sở hữu 7% tổng giá trị cổ phiếu cho thấy phần lớn sự tham gia này chỉ mang tính tượng trưng. Quyền sở hữu thực sự – khả năng hưởng lợi đáng kể từ sự tăng trưởng của thị trường và có ảnh hưởng đến quản trị doanh nghiệp – vẫn tập trung cao độ. Như Gillian Tett của Financial Times đã quan sát, sự tập trung này “thách thức hình ảnh tự thân của nước Mỹ về nền kinh tế chính trị và dân chủ tài chính của mình.”

“Ông lớn” quản lý tài sản

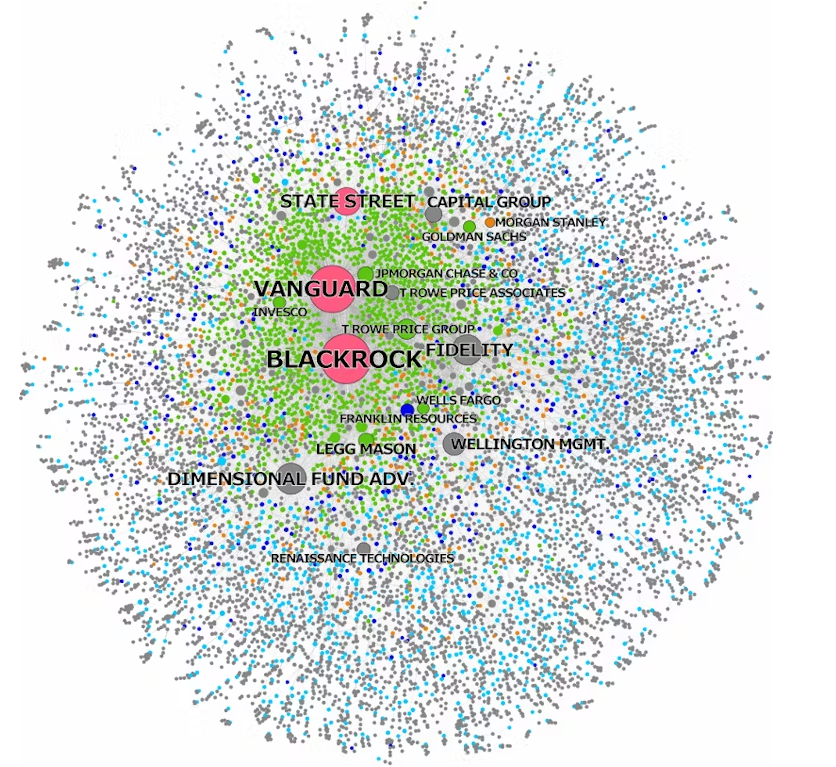

Sự tập trung quyền sở hữu ở cấp độ hộ gia đình còn được phản ánh ở cấp độ thể chế. Sự trỗi dậy của các quỹ đầu tư thụ động (quỹ chỉ số) đã dẫn đến sự tập trung quyền lực chưa từng có vào tay một số ít các công ty quản lý tài sản khổng lồ. Các công ty BlackRock, Vanguard và State Street, thông qua các quỹ chỉ số mà họ quản lý, đã trở thành cổ đông lớn nhất trong hầu hết các công ty niêm yết lớn nhất của Hoa Kỳ. Một nghiên cứu năm 2017 cho thấy họ là cổ đông lớn nhất trong 40% tất cả các công ty niêm yết tại Hoa Kỳ và trong gần 90% các công ty thuộc chỉ số S&P 500.

Mặc dù các công ty này lập luận rằng họ chỉ đóng vai trò “giám sát” thay mặt cho các nhà đầu tư, nhưng họ thực thi quyền biểu quyết gắn liền với khối cổ phiếu khổng lồ mà họ nắm giữ. Điều này mang lại cho họ một quyền lực tiềm tàng to lớn đối với quản trị của các tập đoàn Mỹ, đặt ra những câu hỏi phức tạp về cạnh tranh và ảnh hưởng.

Các yếu tố cấu trúc

Phân bổ tài sản theo thế hệ

Thế hệ Baby Boomer (sinh từ 1946-1964) hiện đang nắm giữ phần lớn nhất tài sản cổ phiếu, với tỷ lệ lên tới 53,8%, trị giá 25,11 nghìn tỷ USD. Điều này có thể được giải thích một phần bởi chu kỳ sống: họ đã có nhiều thập kỷ để tích lũy tài sản và hưởng lợi từ các giai đoạn tăng trưởng của thị trường.

Thế hệ X và Millennials đang dần tăng tỷ lệ nắm giữ của mình, lần lượt chiếm 21,6% và 8,2%. Tuy nhiên, họ vẫn còn một chặng đường dài để bắt kịp. Sự gia tăng này một phần được thúc đẩy bởi sự phổ biến của các nền tảng đầu tư và các kế hoạch hưu trí tại nơi làm việc. Mặc dù vậy, họ vẫn phải đối mặt với những thách thức như nợ sinh viên và chi phí nhà ở cao, hạn chế khả năng đầu tư.

Khoảng cách tài sản theo chủng tộc

Sự phân chia theo chủng tộc trong quyền sở hữu cổ phiếu là một trong những biểu hiện rõ rệt nhất của bất bình đẳng cấu trúc tại Hoa Kỳ. Người Mỹ da trắng, mặc dù chỉ chiếm một phần dân số, lại sở hữu tới 88,3% tổng giá trị cổ phiếu. Ngược lại, người Mỹ da đen (chiếm 13,8% dân số) và người Mỹ gốc Tây Ban Nha (chiếm 18,9% dân số) mỗi nhóm chỉ sở hữu 0,7% tổng tài sản cổ phiếu. Dữ liệu cho thấy các gia đình da đen không chỉ có tỷ lệ tham gia thị trường thấp hơn, mà ngay cả khi họ tham gia, quy mô danh mục đầu tư của họ cũng nhỏ hơn đáng kể. Phân tích sâu hơn cho thấy các gia đình da đen chiếm một tỷ lệ thấp không cân xứng trong thu nhập, nhưng tỷ lệ của họ trong việc sở hữu các tài sản tài chính còn thấp hơn nữa. Ví dụ, họ chỉ nắm giữ 1,9% tổng giá trị các tài khoản cổ phiếu và chỉ 1% cổ phiếu được nắm giữ trực tiếp. Một tỷ lệ đáng báo động các hộ gia đình da đen (28%) và gốc Tây Ban Nha (26%) có giá trị tài sản ròng bằng không hoặc âm, cao gấp đôi so với các hộ gia đình da trắng. Điều này có nghĩa là họ không có một tấm đệm tài chính nào để chống chọi với các cú sốc kinh tế, chứ chưa nói đến việc tham gia đầu tư.

Các rào cản mang tính hệ thống đã góp phần tạo ra và duy trì khoảng cách tài sản này. Thu nhập thấp hơn hạn chế khả năng tiết kiệm và đầu tư. Hầu hết tài sản của 90% dân số dưới cùng đến từ nhà ở. Tuy nhiên, các rào cản cấu trúc như tỷ lệ bị từ chối thế chấp cao hơn và sự phân biệt trong thị trường nhà ở đã khiến tỷ lệ sở hữu nhà của các gia đình da đen thấp hơn đáng kể, hạn chế khả năng tích lũy vốn chủ sở hữu để có thể đa dạng hóa sang các tài sản khác như cổ phiếu. Ngay cả khi các gia đình có thu nhập thấp và trung bình có tài sản tăng lên, phần lớn sự gia tăng này thường nằm ở các tài sản “kém thanh khoản” như vốn chủ sở hữu nhà ở hoặc các quỹ hưu trí 401(k), vốn không thể dễ dàng chuyển đổi thành tiền mặt để trang trải các chi phí sinh hoạt ngày càng tăng.

Tác động kinh tế-xã hội

Sự bất bình đẳng tài sản đã tạo ra một sự phân kỳ rõ rệt trong cách các nhóm thu nhập khác nhau cảm nhận về nền kinh tế. Dữ liệu từ Khảo sát Tâm lý Người tiêu dùng của Đại học Michigan cho thấy. Tâm lý của nhóm một phần ba dân số có thu nhập cao nhất đã phục hồi mạnh mẽ sau đại dịch, phù hợp với mức chi tiêu mạnh mẽ của họ. Ngược lại, tâm lý của hai phần ba dân số còn lại vẫn ở mức rất bi quan, tương đương với các giai đoạn suy thoái sâu. Sự phân kỳ này được giải thích bởi nhiều yếu tố. Thứ nhất, ngay cả khi có cùng một tỷ lệ tăng thu nhập, giá trị tuyệt đối bằng đô la đối với người có thu nhập cao là lớn hơn đáng kể. Thứ hai, hiện tượng “ác cảm với mất mát” (loss aversion) có thể đóng một vai trò quan trọng. Các hộ gia đình có thu nhập thấp và trung bình, sau khi được hưởng lợi ngắn hạn từ các gói cứu trợ trong đại dịch, đã cảm thấy đau đớn hơn khi sức mua của họ giảm sút do lạm phát, dù thu nhập danh nghĩa của họ có thể đã tăng.

Một xu hướng đáng chú ý khác là giới siêu giàu đang dần dịch chuyển một phần tài sản của họ ra khỏi thị trường cổ phiếu đại chúng truyền thống. Các văn phòng gia đình (family offices) đang tăng cường phân bổ vào các thị trường vốn tư nhân (private capital markets). Vì họ đã tích lũy một khối tài sản quá lớn đến mức cần phải đa dạng hóa sang nhiều loại tài sản khác nhau. Các thị trường tư nhân mang lại những cơ hội đầu tư độc quyền và có tiềm năng sinh lời cao hơn, không dành cho công chúng đầu tư rộng rãi.

Xu hướng này có nguy cơ làm gia tăng thêm sự bất bình đẳng, khi những cơ hội đầu tư tốt nhất lại nằm ngoài tầm với của phần lớn dân chúng.

Để giải quyết vấn đề tập trung tài sản, một số giải pháp chính sách đã được đề xuất và triển khai ở cấp độ liên bang và tiểu bang. “Trái phiếu Trẻ em” (Baby Bonds) là một trong những giải pháp táo bạo nhất. Theo đề xuất của Thượng nghị sĩ Cory Booker, mỗi đứa trẻ khi sinh ra sẽ được cấp một tài khoản tiết kiệm (ví dụ: 1.000 USD), và sẽ được chính phủ đóng góp thêm hàng năm tùy thuộc vào thu nhập của gia đình. Khi đến tuổi trưởng thành (18), người thụ hưởng có thể sử dụng số tiền này cho các mục đích cụ thể như giáo dục, mua nhà hoặc đầu tư. Một số tiểu bang như Connecticut đã tiên phong triển khai các chương trình tương tự. Chương trình HUSKY của Connecticut gửi 3.200 USD vào một quỹ tín thác cho mỗi em bé sinh ra trong các gia đình đủ điều kiện nhận Medicaid. Số tiền này được dự kiến sẽ tăng lên đáng kể khi đứa trẻ đến tuổi trưởng thành.

Các chương trình này nhằm mục đích tạo ra một “sàn” tài sản ban đầu cho những người không có lợi thế về kinh tế, giúp họ có cơ hội tham gia vào quá trình tích lũy của cải ngay từ sớm.

Tham khảo từ Financial Times, Goldman Sachs, LSE blogs, Inequality.org, The New York Times, The Conversation, The Motley Fool