Sự xuất hiện của các ngân hàng số, hay neobank, tại Ấn Độ trong giai đoạn 2018-2023 đã thu hút sự chú ý đáng kể cùng với nguồn vốn đầu tư lớn. Các công ty như Open, Jupiter, Fi và Niyo đã nhanh chóng mở rộng quy mô, hứa hẹn mang lại một cuộc cách mạng trong lĩnh vực ngân hàng với các dịch vụ hoàn toàn kỹ thuật số, giao diện thân thiện và chi phí thấp hơn. Tuy nhiên, sau giai đoạn phát triển ban đầu, ngành này đang đối mặt với những thách thức cơ bản, chủ yếu xuất phát từ khuôn khổ pháp lý và mô hình hoạt động tại Ấn Độ.

Trước khi đi vào phân tích cụ thể thực tế ở Ấn Độ, chúng ta tìm hiểu chính xác thì neobank là gì, điều gì khiến chúng trở nên đặc biệt, và quan trọng hơn, chúng thực sự là một công ty công nghệ hay chỉ là một phiên bản cải tiến của ngân hàng truyền thống?

Neobank là gì?

Về cơ bản, neobank là một loại ngân hàng chỉ hoạt động trên nền tảng kỹ thuật số, không có mạng lưới chi nhánh vật lý. Mọi tương tác, từ việc mở tài khoản đến thực hiện giao dịch, đều diễn ra thông qua ứng dụng di động hoặc trang web. Chúng cung cấp các dịch vụ tài chính cốt lõi tương tự như ngân hàng truyền thống, bao gồm tài khoản thanh toán, tài khoản tiết kiệm, dịch vụ chuyển tiền và cho vay.

Mô hình này nhắm đến những khách hàng hiện đại, đặc biệt là thế hệ trẻ am hiểu công nghệ, những người ưu tiên sự tiện lợi, tốc độ và trải nghiệm người dùng liền mạch hơn là các giao dịch trực tiếp tại quầy.

Điều gì khiến Neobank trở nên đặc biệt?

Sức hấp dẫn của neobank đến từ việc giải quyết những điểm yếu cố hữu của hệ thống ngân hàng truyền thống thông qua một cách tiếp cận ưu tiên công nghệ. Các neobank đầu tư mạnh vào việc tạo ra các ứng dụng trực quan, dễ sử dụng với các tính năng thông minh như thông báo giao dịch tức thì, công cụ lập ngân sách tự động và phân tích chi tiêu. Ngoài ra, do không phải gánh chi phí vận hành các chi nhánh vật lý, neobank có thể cắt giảm hoặc loại bỏ nhiều loại phí phổ biến (phí duy trì tài khoản, phí thấu chi) và cung cấp lãi suất tiết kiệm cạnh tranh hơn.

Quá trình mở tài khoản với neobank có thể hoàn tất chỉ trong vài phút ngay trên điện thoại. Đặc biệt, trong lĩnh vực thanh toán quốc tế, các neobank như Revolut hay Wise thường cung cấp dịch vụ nhanh hơn và rẻ hơn đáng kể so với hệ thống SWIFT chậm chạp và đắt đỏ của các ngân hàng truyền thống. Cuối cùng, không bị ràng buộc bởi các hệ thống công nghệ cũ kỹ, các neobank được xây dựng trên nền tảng đám mây với kiến trúc vi dịch vụ (micro-services), cho phép họ nhanh chóng ra mắt các tính năng mới và tự động hóa nhiều quy trình từ xác minh khách hàng đến phát hiện gian lận.

Neobank là công ty công nghệ hay ngân hàng?

Đây là câu hỏi cốt lõi quyết định đến mô hình kinh doanh, tiềm năng lợi nhuận và quan trọng nhất là định giá của các neobank. Các công ty công nghệ thường được định giá với hệ số P/E (giá trên thu nhập) cao hơn nhiều (25-40 lần) so với các ngân hàng (8-12 lần). Ban đầu, các neobank được xem như các công ty công nghệ, nhưng khi trưởng thành, thực tế lại phức tạp hơn nhiều. Các neobank khởi đầu với DNA của một công ty công nghệ. Họ ưu tiên sản phẩm, sử dụng marketing dựa trên dữ liệu để thu hút người dùng với chi phí thấp và khao khát xây dựng một “siêu ứng dụng” tích hợp nhiều dịch vụ. Tuy nhiên, khi một neobank muốn trở nên có lợi nhuận bền vững, mô hình của nó ngày càng giống với một ngân hàng truyền thống:

Khi quy mô lớn hơn, các neobank phải đối mặt với sự giám sát pháp lý ngày càng chặt chẽ, tương tự như các ngân hàng lớn. Các quy định về chống rửa tiền (AML) và gian lận là những thách thức lớn. Ví dụ, cơ quan quản lý của Anh đã phạt Starling vì những thiếu sót trong hệ thống kiểm soát của họ. Áp lực pháp lý này buộc họ phải hành động cẩn trọng hơn, làm giảm đi sự nhanh nhẹn “phá vỡ mọi thứ” ban đầu.

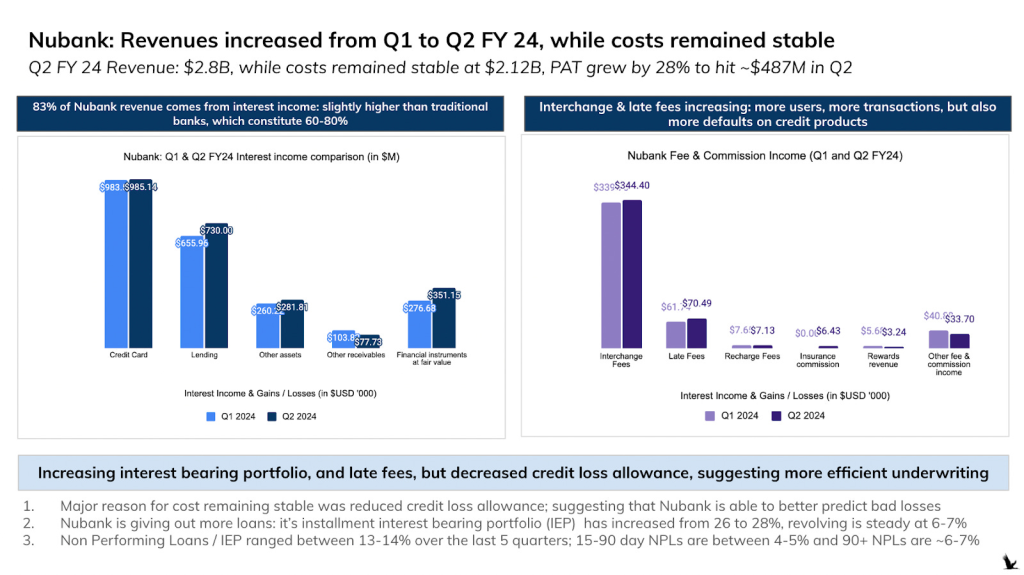

Về nguồn doanh thu chính, chúng ta có thể nhìn vào Nubank, neobank được coi là “tiêu chuẩn vàng” ở Mỹ Latinh. Mặc dù có nền tảng công nghệ vượt trội, 65% doanh thu của Nubank đến từ thu nhập lãi ròng (Net Interest Income) – tức là lợi nhuận từ hoạt động cho vay. Năng lực cốt lõi của họ không chỉ là công nghệ mà còn là quản lý rủi ro tín dụng, một chức năng ngân hàng kinh điển. Các neobank hàng đầu của Anh như Monzo và Starling thậm chí còn phụ thuộc nhiều hơn vào thu nhập lãi ròng, chiếm lần lượt hơn hai phần ba và hơn 90% doanh thu. Đây rõ ràng là mô hình kinh doanh của một ngân hàng, không phải của một công ty phần mềm (SaaS).

Một vài ví dụ về Neobank

-

- Nubank (Brazil): Được coi là câu chuyện thành công nhất, Nubank đã chứng minh được khả năng đạt lợi nhuận ở quy mô lớn bằng cách kết hợp công nghệ xuất sắc với năng lực quản lý tín dụng vững chắc.

-

- Revolut (Anh/Châu Âu): Nổi tiếng với việc mở rộng nhanh chóng ra toàn cầu, cung cấp các tài khoản đa tiền tệ và giao dịch tiền điện tử. Mô hình của Revolut đa dạng hơn, nhưng vẫn đang trên hành trình tìm kiếm lợi nhuận bền vững.

-

- Chime (Hoa Kỳ): Một trong những neobank lớn nhất tại Mỹ, hoạt động theo mô hình hợp tác chặt chẽ với các ngân hàng được cấp phép để cung cấp các dịch vụ được bảo hiểm FDIC.

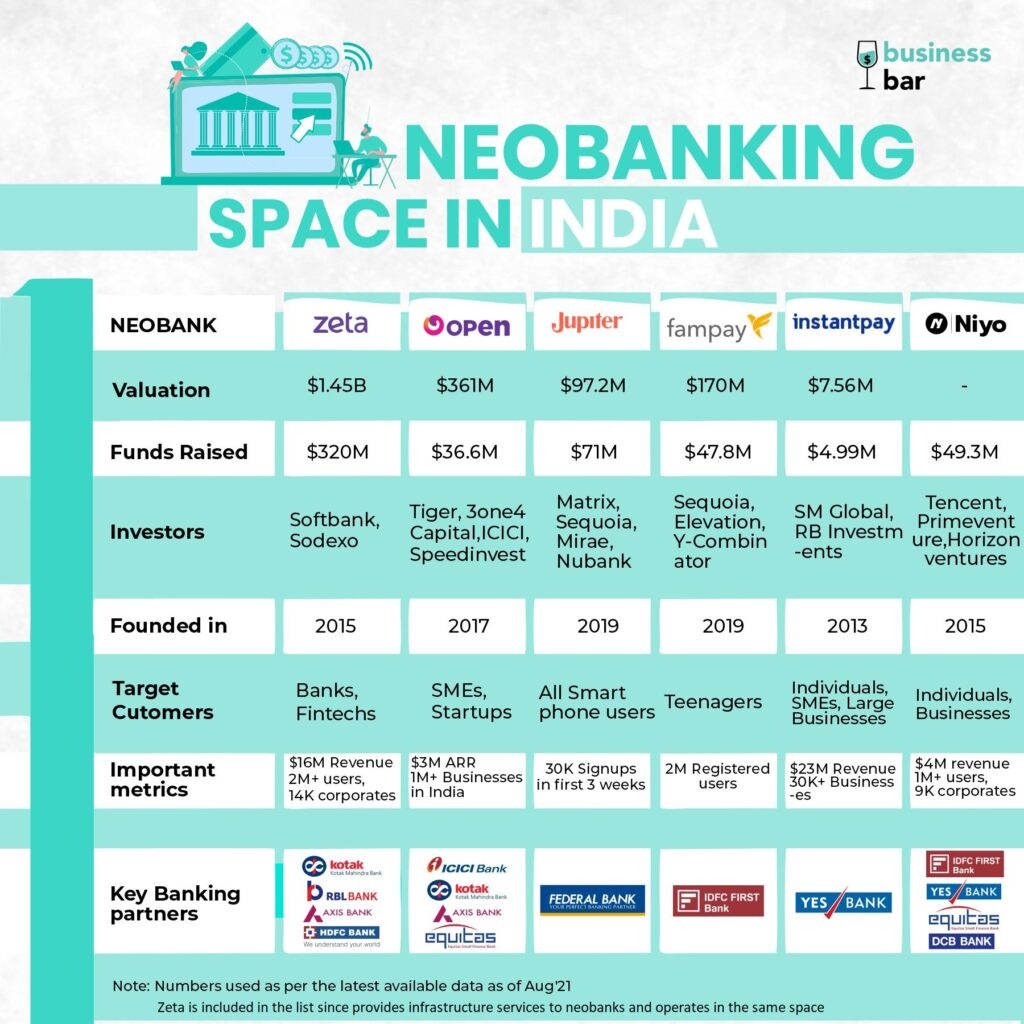

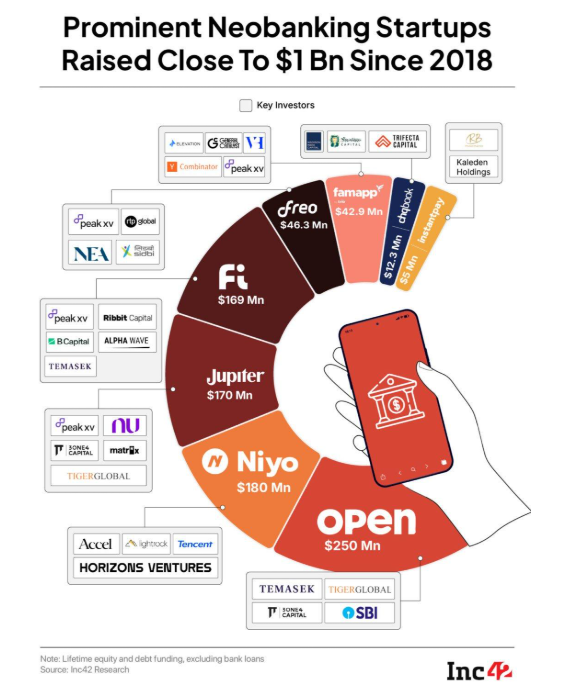

- Open, Jupiter, Fi (Ấn Độ): Những neobank này minh họa rõ nét thách thức của mô hình phụ thuộc. Do thiếu giấy phép ngân hàng kỹ thuật số chuyên dụng ở Ấn Độ, họ hoàn toàn phụ thuộc vào các ngân hàng đối tác, điều này làm hạn chế khả năng đổi mới và tiềm năng doanh thu của họ.

Thách thức ở Ấn Độ

Một trong những khác biệt lớn nhất giữa thị trường Ấn Độ và các khu vực khác như Brazil, Philippines hay Anh, nơi các neobank phát triển mạnh, là việc Ấn Độ không cấp giấy phép ngân hàng kỹ thuật số chuyên dụng. Do đó, các neobank tại Ấn Độ về bản chất không phải là ngân hàng độc lập mà là các công ty công nghệ tài chính (fintech). Họ buộc phải hoạt động thông qua quan hệ đối tác với các ngân hàng truyền thống đã được cấp phép để cung cấp các dịch vụ cốt lõi như mở tài khoản tiền gửi và phát hành thẻ.

Sự phụ thuộc này đã tạo ra nhiều hạn chế đáng kể. Do không có giấy phép, các neobank gặp khó khăn trong việc cung cấp các sản phẩm có tỷ suất lợi nhuận cao, đặc biệt là cho vay trực tiếp – nguồn doanh thu chính của các ngân hàng. Mô hình của họ chủ yếu giới hạn ở việc phân phối sản phẩm của bên thứ ba, làm giảm tiềm năng doanh thu. Lợi thế về sự nhanh nhẹn của một công ty công nghệ bị suy giảm đáng kể. Mỗi sản phẩm hoặc tính năng mới đều yêu cầu sự chấp thuận từ ngân hàng đối tác, một quy trình có thể phức tạp và tốn thời gian, đi ngược lại với lời hứa về sự linh hoạt. Sự ổn định của một neobank gắn liền với sức khỏe tài chính và hoạt động của ngân hàng đối tác. Bất kỳ vấn đề nào tại ngân hàng đối tác, như các vấn đề về tuân thủ hoặc rủi ro hoạt động, đều có thể ảnh hưởng trực tiếp đến neobank và khách hàng của họ.

Sự bền vững của mô hình

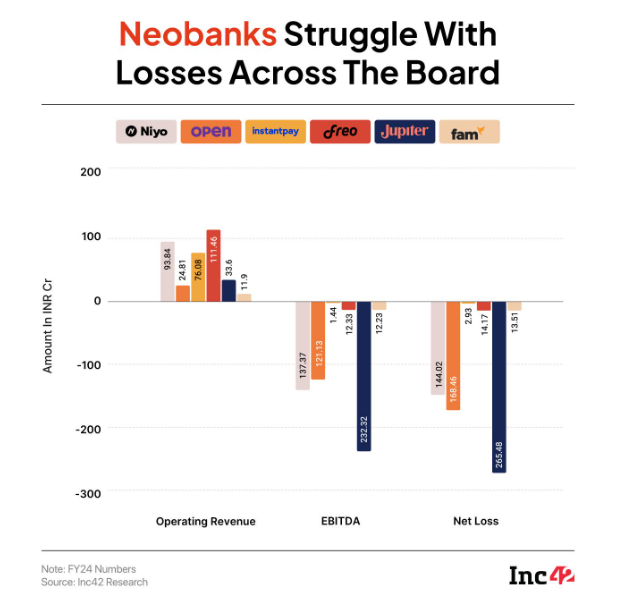

Thực tế tài chính đã cho thấy những khó khăn mà các neobank Ấn Độ đang đối mặt. Mặc dù thu hút được lượng lớn người dùng ban đầu, việc chuyển đổi người dùng thành doanh thu có lợi nhuận là một thách thức lớn. Các báo cáo tài chính cho thấy các công ty hàng đầu trong lĩnh vực này đang phải chịu các khoản lỗ đáng kể so với doanh thu. Ví dụ, trong năm tài chính 2024, Jupiter báo cáo khoản lỗ ròng 276 Cr INR trên doanh thu 35,8 Cr INR, trong khi Open lỗ 169,6 Cr INR trên doanh thu 24,8 Cr INR.

Sự phụ thuộc vào vốn đầu tư mạo hiểm để tài trợ cho các ưu đãi thu hút khách hàng, như hoàn tiền, đã tỏ ra không bền vững. Khi nguồn vốn bị thắt chặt, các ưu đãi này biến mất, cho thấy nhiều người dùng chỉ coi neobank là tài khoản phụ với số dư thấp và mức độ gắn kết không cao.

Bối cảnh cạnh tranh

Ban đầu, các neobank có lợi thế rõ rệt về trải nghiệm người dùng kỹ thuật số. Tuy nhiên, các ngân hàng truyền thống đã nhanh chóng thích ứng bằng cách đầu tư mạnh mẽ vào việc nâng cấp cơ sở hạ tầng công nghệ và ứng dụng di động của họ. Do đó, khoảng cách về trải nghiệm người dùng đã bị thu hẹp đáng kể, làm xói mòn một trong những điểm khác biệt chính của các neobank.

Tương lai

Đối mặt với những thách thức này, ngành neobank ở Ấn Độ đang trong giai đoạn chuyển đổi. Nhiều công ty đang định hình lại mô hình kinh doanh của mình, chuyển trọng tâm từ việc cố gắng trở thành một ngân hàng thay thế sang hoạt động như một nền tảng fintech rộng lớn hơn, tập trung vào các lĩnh vực như thanh toán, phân phối các sản phẩm tài chính như cho vay và bảo hiểm. Các đợt sa thải nhân viên gần đây tại các công ty như Fi và Jupiter là dấu hiệu của sự tái cấu trúc trong ngành.

Trong khi thị trường neobank toàn cầu vẫn được dự báo sẽ tăng trưởng mạnh mẽ, con đường phát triển ở Ấn Độ cho thấy sự thành công của mô hình này phụ thuộc rất nhiều vào khuôn khổ pháp lý. Nếu không có sự thay đổi về chính sách, đặc biệt là việc xem xét cấp giấy phép ngân hàng kỹ thuật số, các neobank ở Ấn Độ sẽ tiếp tục đối mặt với những rào cản đáng kể trong việc hiện thực hóa tiềm năng ban đầu của mình.

Nguồn: Inc42, Fortune Business Insights, Stripe, Rupak Ghose’s Substack