Nếu “DNA kinh tế” của Nhật Bản được trui rèn từ gian khó để tạo nên một cỗ máy xuất khẩu kỷ luật và hiệu quả, thì giai đoạn cuối những năm 1980 chính là khoảnh khắc cỗ máy đó được dội một liều thuốc kích thích cực mạnh, đẩy nó vào một cơn say sưa của sự thịnh vượng chưa từng có – một ảo mộng mà cả quốc gia phải trả giá bằng nhiều thập kỷ. Chúng ta cùng đến với Hồi III của câu chuyện kinh tế Nhật Bản.

Đọc thêm: Mô hình phát triển kinh tế Nhật Bản (Phần 1)

Đọc thêm: Mô hình phát triển kinh tế Nhật Bản (Phần 2)

Mọi chuyện bắt đầu từ Hiệp định Plaza năm 1985. Trước sức ép của các cường quốc G5, Nhật Bản đã đồng ý để đồng yên tăng giá chóng mặt so với đô la Mỹ. Đối với một nền kinh tế sống bằng xuất khẩu, đây là một đòn giáng chí mạng, đe dọa bóp nghẹt động lực tăng trưởng chính. Để cứu vãn tình thế, Ngân hàng Trung ương Nhật Bản (BOJ) và chính phủ đã mở chiếc hộp Pandora của chính sách tiền tệ nới lỏng và tự do hóa tài chính vội vã. Lãi suất được hạ xuống mức thấp lịch sử, bơm một lượng tiền khổng lồ, giá rẻ vào hệ thống.

Nhưng dòng tiền này đã không chảy vào nơi nó được kỳ vọng. Các nhà máy của Nhật Bản vốn đã hoạt động ở mức công suất tối ưu; không còn nhiều dư địa để đầu tư sản xuất. Thay vào đó, cơn lũ tín dụng này đã đổ vào các kênh đầu cơ, thổi bùng lên một bong bóng tài sản với quy mô không tưởng. Thị trường chứng khoán biến thành một sòng bạc khổng lồ khi chỉ số Nikkei tăng gấp ba lần chỉ trong vài năm. Giá trị bất động sản ở các trung tâm đô thị như Tokyo tăng vọt đến mức phi lý. Trong cơn say đỉnh điểm, người ta đã tính toán rằng chỉ riêng mảnh đất của Cung điện Hoàng gia ở Tokyo đã có giá trị lớn hơn toàn bộ bang California của Mỹ.

Để hiểu được tại sao cỗ máy kinh tế thần kỳ của Nhật Bản lại đột ngột chệch bánh, chúng ta cùng nhau phân tích những động lực đã tạo ra, và tác động đến nền kinh tế Nhật Bản giai đoạn này như thế nào.

Sự Thịnh Vượng Ảo và Bong Bóng Kinh Tế

Phản ứng trước cú sốc “Endaka”

Cội rễ của bong bóng kinh tế bắt nguồn từ một sự kiện địa chính trị bên ngoài: Hiệp định Plaza năm 1985. Trước thâm hụt thương mại khổng lồ của Mỹ, các quốc gia G5 (Pháp, Tây Đức, Nhật Bản, Mỹ, và Anh) đã nhất trí phối hợp để hạ giá đồng đô la. Hệ quả trực tiếp là đồng yên Nhật đã tăng giá một cách chóng mặt, một hiện tượng được gọi là “Endaka” (yên cao). Trong vòng hai năm, giá trị của đồng yên đã tăng gần gấp đôi so với đô la Mỹ.

Đối với một nền kinh tế được xây dựng dựa trên mô hình “xuất khẩu là lẽ sống”, đây là một thảm họa tiềm tàng. Hàng hóa Nhật Bản đột nhiên trở nên đắt đỏ hơn nhiều trên thị trường quốc tế, đe dọa làm suy giảm nghiêm trọng kim ngạch xuất khẩu và đẩy nền kinh tế vào suy thoái.

Để đối phó với nguy cơ này, giới hoạch định chính sách Nhật Bản đã đưa ra hai quyết sách mang tính định mệnh:

-

- Chính sách tiền tệ siêu nới lỏng: Ngân hàng Trung ương Nhật Bản (BOJ) đã hành động quyết liệt để kích thích nhu cầu trong nước nhằm bù đắp cho sự sụt giảm của xuất khẩu. Từ năm 1986 đến đầu năm 1987, BOJ đã liên tục cắt giảm lãi suất cơ bản từ 5% xuống mức thấp kỷ lục 2.5%. Mục đích là làm cho tín dụng trở nên rẻ mạt, khuyến khích doanh nghiệp và người dân vay tiền để đầu tư và chi tiêu.

-

- Tự do hóa tài chính: Song song đó, chính phủ đang trong quá trình dỡ bỏ các quy định nghiêm ngặt đối với hệ thống tài chính. Các ngân hàng được trao nhiều quyền tự chủ hơn trong việc cho vay, và các công ty được phép tham gia sâu hơn vào các hoạt động tài chính, một xu hướng được gọi là “zaitech” (tài chính công nghệ cao).

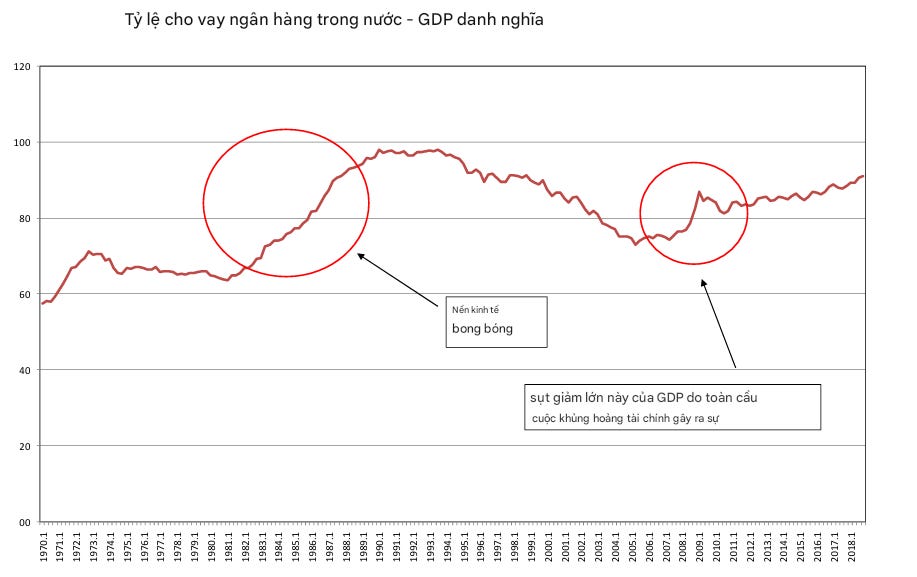

Tỷ lệ cho vay ngân hàng trong nước/GDP danh nghĩa ở Nhật Bản, 1970 – 2018 | Nguồn: Fukao (2019)

Tỷ lệ cho vay ngân hàng trong nước/GDP danh nghĩa ở Nhật Bản, 1970 – 2018 | Nguồn: Fukao (2019)Sự kết hợp giữa dòng tiền rẻ khổng lồ và một hệ thống tài chính được nới lỏng quy định đã tạo ra một môi trường hoàn hảo cho sự đầu cơ bùng nổ.

Sự bùng nổ của bong bóng

Lý thuyết là tiền rẻ sẽ chảy vào đầu tư sản xuất, nâng cấp nhà xưởng và công nghệ. Nhưng thực tế, năng lực sản xuất của Nhật Bản lúc đó đã quá dồi dào. Các doanh nghiệp không có nhiều nhu cầu mở rộng thêm. Thay vào đó, dòng vốn khổng lồ đã tìm đến hai kênh đầu cơ chính, thổi bùng lên hai quả bong bóng song sinh:

-

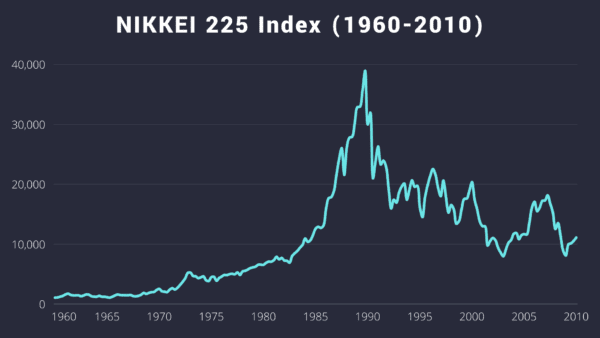

- Bong bóng thị trường chứng khoán: Chỉ số Nikkei 225 của Sở giao dịch chứng khoán Tokyo đã chứng kiến một đà tăng trưởng không thể tin nổi. Từ khoảng 13,000 điểm vào cuối năm 1985, chỉ số này đã tăng vọt lên mức đỉnh lịch sử gần 39,000 điểm vào ngày cuối cùng của năm 1989. Các công ty đổ xô đi phát hành cổ phiếu và trái phiếu, rồi dùng chính số tiền huy động được và giá trị cổ phiếu đang tăng cao của mình để thế chấp vay thêm tiền, sau đó lại đổ vào thị trường chứng khoán và bất động sản. Một vòng lặp tự củng cố đầy nguy hiểm đã được hình thành.

Chỉ số Nikkei 225, 1996 – 2010 | Nguồn: Vaulted

Chỉ số Nikkei 225, 1996 – 2010 | Nguồn: VaultedBạn có thể đọc thêm nội dung chi tiết của bài này trên trang substack [cần trả phí].