Năm 2025 đã chứng kiến sự gia tăng đáng kể trong hoạt động sáp nhập và mua lại (M&A) trong lĩnh vực ngân hàng của Ý. Điều này đã thu hút sự chú ý của các nhà hoạch định chính sách, các định chế tài chính và giới đầu tư trên toàn châu Âu. Được thúc đẩy bởi sự cải thiện trong hiệu suất hoạt động của ngành sau nhiều năm tái cấu trúc, cùng với áp lực gia tăng quy mô để cạnh tranh hiệu quả hơn trong bối cảnh châu lục và toàn cầu, một loạt các thương vụ thâu tóm, bao gồm cả những đề nghị thù địch, đã được đưa ra, liên quan đến một số ngân hàng lớn nhất quốc gia. Tuy nhiên, thay vì tiến triển một cách suôn sẻ, làn sóng hợp nhất này đã nhanh chóng đối mặt với những trở ngại phức tạp, biến lĩnh vực ngân hàng Ý thành một “mớ hỗn độn lớn”.

Các thương vụ lớn, chẳng hạn như nỗ lực thâu tóm Banco BPM của UniCredit và cuộc đối đầu giữa Banca Monte dei Paschi di Siena (MPS) và Mediobanca, đã bị đình trệ hoặc thất bại do sự kết hợp của nhiều yếu tố: sự phản kháng từ các nhóm cổ đông có ảnh hưởng, sự can thiệp trực tiếp của chính phủ Ý thông qua các quy định “Quyền lực Vàng”, và sự giám sát ngày càng chặt chẽ từ các cơ quan quản lý của Liên minh châu Âu (EU).

Động lực thúc đẩy hợp nhất

Nhu cầu hợp nhất trong lĩnh vực ngân hàng Ý không phải là hiện tượng mới, nhưng nó đã trở nên cấp bách hơn trong bối cảnh hiện tại. Các động lực này bắt nguồn từ cả cấu trúc nội tại của ngành và môi trường kinh tế vĩ mô thuận lợi hơn.

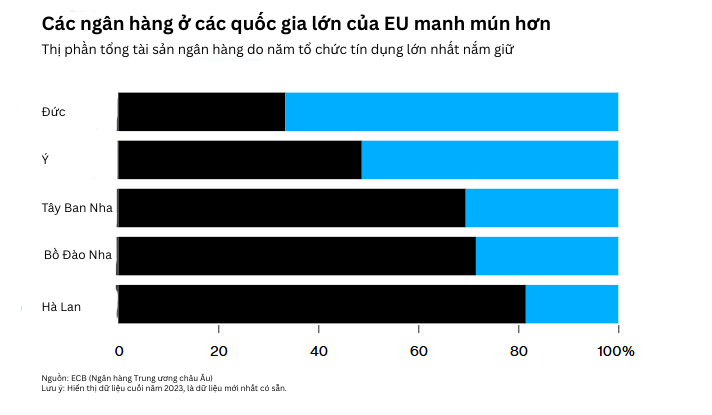

Hệ thống ngân hàng phân mảnh

Một trong những đặc điểm cố hữu của hệ thống ngân hàng Ý là mức độ phân mảnh cao. Theo Fitch Ratings, hệ thống này “manh mún hơn” so với nhiều quốc gia châu Âu khác. Nghiên cứu của Andrea Resti cũng chỉ ra rằng sự tồn tại của quá nhiều ngân hàng nhỏ đã ngăn cản ngành này đạt được quy mô kinh tế hiệu quả. Tính đến tháng 6/2025, Ý vẫn còn khoảng 418 ngân hàng đang hoạt động. Sự phân mảnh này dẫn đến chi phí hoạt động cao, hiệu quả thấp và hạn chế khả năng cạnh tranh, đặc biệt là so với các tập đoàn ngân hàng lớn của Hoa Kỳ.

Do đó, hợp nhất được xem là giải pháp tất yếu để giải quyết vấn đề này. Việc tạo ra các ngân hàng lớn hơn, có quy mô “tới hạn”, được kỳ vọng sẽ mang lại nhiều lợi ích: (i) Tăng hiệu quả chi phí. Các nghiên cứu đã chỉ ra rằng các vụ sáp nhập, đặc biệt là giữa các ngân hàng hoạt động trong cùng một khu vực địa lý, có thể tạo ra sự cải thiện đáng kể về hiệu quả chi phí thông qua việc hợp nhất các hoạt động và cắt giảm các chi phí trùng lặp; (ii) Tăng khả năng cạnh tranh. Các ngân hàng lớn hơn sẽ có đủ năng lực để hỗ trợ các dự án đầu tư của các tập đoàn lớn, tham gia vào các sáng kiến cấp châu lục (như quốc phòng), và cạnh tranh hiệu quả hơn trên thị trường quốc tế.

Môi trường kinh tế vĩ mô thuận lợi

Làn sóng M&A diễn ra trong bối cảnh ngành ngân hàng Ý và nền kinh tế nói chung đã có những cải thiện đáng kể. Sau nhiều năm tái cấu trúc và xử lý nợ xấu, bảng cân đối kế toán của các ngân hàng Ý đã trở nên lành mạnh hơn. Lợi nhuận được củng cố bởi các yếu tố như sự thúc đẩy từ ngành quốc phòng châu Âu, lợi nhuận ngân hàng đầu tư cao hơn và sự gia tăng chung của hoạt động M&A ở Nam Âu.

Nền kinh tế Ý đã cho thấy khả năng phục hồi tốt, “vượt trội hơn hầu hết các nước cùng khu vực Eurozone trong những năm gần đây”. Quỹ Tiền tệ Quốc tế (IMF) dự báo Ý sẽ đạt mức tăng trưởng 0,5% trong năm 2025, cao hơn so với Đức.

Sự kết hợp giữa nhu cầu cấu trúc về hợp nhất và môi trường kinh tế thuận lợi đã tạo ra mảnh đất màu mỡ cho các hoạt động M&A, dẫn đến một loạt các đề nghị thâu tóm được công bố từ cuối năm 2024.

Cấu trúc sở hữu chéo

Mặc dù các động lực kinh tế là rõ ràng, nhưng con đường dẫn đến hợp nhất lại bị chi phối bởi yếu tố đặc thù của chủ nghĩa tư bản Ý: mạng lưới sở hữu chéo phức tạp và vai trò của các cổ đông chiến lược có ảnh hưởng lớn. Cuộc đối đầu giữa MPS và Mediobanca là nghiên cứu điển hình về cách các động lực này có thể định hình và làm chệch hướng các giao dịch.

Cuộc đối đầu MPS – Mediobanca

Vào tháng 1/2025, MPS, ngân hàng được nhà nước kiểm soát, đã bất ngờ đưa ra lời đề nghị thâu tóm thù địch trị giá khoảng 13,3 tỷ euro đối với Mediobanca, một trong những ngân hàng đầu tư có ảnh hưởng nhất nước Ý. Lời đề nghị được biện minh là nhằm tạo ra một “cực thứ ba” trong hệ thống ngân hàng Ý, đủ sức cạnh tranh với hai gã khổng lồ là UniCredit và Intesa Sanpaolo. Tuy nhiên, phân tích sâu hơn cho thấy đây là cuộc chiến ủy nhiệm được thúc đẩy bởi các cổ đông chủ chốt. Mediobanca sở hữu 13% cổ phần tại Assicurazioni Generali, công ty bảo hiểm lớn nhất nước Ý. Các gia tộc giàu có và có ảnh hưởng chính trị là Caltagirone và Del Vecchio, vốn là các cổ đông lớn tại cả MPS và Generali, từ lâu đã tìm cách gia tăng quyền kiểm soát đối với Generali. Việc thâu tóm Mediobanca sẽ là con đường trực tiếp để đạt được mục tiêu này. Chính phủ Ý, với tư cách là cổ đông lớn của MPS, cũng được cho là ủng hộ thương vụ này.

Để chống lại lời đề nghị thâu tóm, Giám đốc điều hành Mediobanca, Alberto Nagel, đã sử dụng chính cấu trúc sở hữu chéo làm công cụ phòng thủ. Mediobanca đã đưa ra lời đề nghị trị giá 6,3 tỷ euro để mua lại Banca Generali, một công ty con chuyên về quản lý tài sản do Generali sở hữu phần lớn. Kế hoạch này mang tính chiến lược cao: Mediobanca sẽ thanh toán cho thương vụ bằng cách hoán đổi 13% cổ phần của mình tại Generali. Động thái này nhằm hai mục đích. Thứ nhất, nó sẽ làm cho Mediobanca trở nên kém hấp dẫn hơn đối với các cổ đông của MPS, vì “viên ngọc quý” là cổ phần tại Generali sẽ không còn nữa. Thứ hai, nó được kỳ vọng sẽ tạo ra giá trị riêng cho Mediobanca thông qua việc củng cố mảng quản lý tài sản. Tuy nhiên, chiến lược này đã thất bại. Để thực hiện lời đề nghị mua Banca Generali, ông Nagel cần sự chấp thuận của các cổ đông Mediobanca. Trong một cuộc bỏ phiếu vào tháng 8/2025, kế hoạch này đã bị chặn đứng. Kết quả này không gây ngạc nhiên, bởi gần 30% cổ phiếu của Mediobanca nằm trong tay các gia tộc Caltagirone và Del Vecchio, những người có lợi ích trực tiếp trong việc thúc đẩy thương vụ với MPS.

Cuộc chiến này cho thấy sở hữu chéo là một “con dao hai lưỡi”. Nó có thể là công cụ phòng thủ, nhưng cũng là nguồn gốc của các cuộc xung đột lợi ích sâu sắc, nơi các quyết định chiến lược không nhất thiết được đưa ra vì lợi ích dài hạn của công ty mà để phục vụ cho các mục tiêu quyền lực của một nhóm cổ đông nhỏ. Một nghiên cứu năm 2007 đã chỉ ra rằng các cấu trúc sở hữu chéo như vậy trong lịch sử Ý đã làm giảm khả năng cạnh tranh bằng cách thúc đẩy sự thông đồng và kìm hãm sự đổi mới. Tình hình hiện tại cho thấy vấn đề này vẫn còn tồn tại và đang là rào cản lớn đối với quá trình tái cấu trúc lành mạnh của ngành ngân hàng.

Can thiệp của chính phủ và các cơ quan của EU

Bên cạnh các cuộc đấu đá nội bộ, làn sóng M&A ngân hàng Ý còn phải đối mặt với sự can thiệp từ hai cấp độ quản lý với các mục tiêu đôi khi trái ngược nhau: chính phủ quốc gia và các cơ quan của EU.

Chính phủ Ý, dưới thời Thủ tướng Giorgia Meloni, đã sử dụng các quy định “Quyền lực Vàng” (Golden Power) để can thiệp vào các thương vụ được cho là ảnh hưởng đến lợi ích chiến lược quốc gia. Nỗ lực thâu tóm Banco BPM của UniCredit đã bị đình trệ sau khi chính phủ Ý áp đặt một loạt các điều kiện nặng nề. Các điều kiện này bao gồm yêu cầu UniCredit phải rút khỏi Nga trong một thời hạn nhất định và duy trì tỷ lệ cho vay trên tiền gửi của Banco BPM không đổi trong năm năm. UniCredit đã phản đối các điều kiện này, cho rằng chúng có khả năng bất hợp pháp và đã đưa vụ việc ra tòa. Mặc dù được biện minh là để bảo vệ an ninh quốc gia, nhưng việc sử dụng “Quyền lực Vàng” bị nhiều người xem là một hình thức bảo hộ, nhằm bảo vệ các “nhà vô địch quốc gia” và can thiệp vào các quyết định của thị trường. Sự can thiệp này tạo ra môi trường pháp lý không chắc chắn, làm tăng rủi ro cho các nhà đầu tư và có thể làm nản lòng các thương vụ tiềm năng trong tương lai. Nó cũng tạo ra rủi ro về định giá, khi các ngân hàng như UniCredit phải giao dịch với mức chiết khấu do sự không chắc chắn về quy định.

Ở cấp độ châu lục, các cơ quan của EU, đặc biệt là Ủy ban châu Âu và Ngân hàng Trung ương châu Âu (ECB), lại có tầm nhìn khác. Brussels xem việc hợp nhất ngân hàng là điều cần thiết để tạo ra một lĩnh vực tài chính châu Âu mạnh mẽ hơn, có khả năng cạnh tranh toàn cầu. Họ đã nỗ lực xây dựng một Liên minh Ngân hàng để tạo điều kiện thuận lợi cho các vụ sáp nhập, đặc biệt là các thương vụ xuyên biên giới, nhằm tạo ra các “nhà vô địch châu Âu” thay vì chỉ là các “nhà vô địch quốc gia”. Do đó, EU đã ngày càng tỏ ra thất vọng với thái độ thù địch từ các chính phủ quốc gia. Vào tháng 7/2025, Ủy ban châu Âu đã có những động thái mạnh mẽ. Họ gửi một lá thư riêng cho chính phủ Ý, kết luận sơ bộ rằng việc sử dụng “Quyền lực Vàng” trong thương vụ UniCredit-BPM đã “vi phạm” luật sáp nhập của EU. Đồng thời, họ cũng gửi “thông báo chính thức” cho chính phủ Tây Ban Nha về việc nước này ngăn chặn vụ sáp nhập giữa BBVA và Banco Sabadell.

Vì vậy, có một sự xung đột rõ ràng về ưu tiên. Trong khi ECB và Ủy ban châu Âu thúc đẩy hợp nhất để tăng quy mô và hiệu quả, các cơ quan quản lý quốc gia như Ngân hàng Trung ương Ý lại nhấn mạnh rằng mục tiêu chính phải là cải thiện các sản phẩm tín dụng và tiết kiệm cho người tiêu dùng. Sự không thống nhất này tạo ra một môi trường pháp lý phức tạp và biến động.

Tham khảo từ Reuters, CNBC, Financial Times, Bloomberg, Euronews,