Công nghệ chuyên sâu, hay deep tech, đại diện cho một phân khúc đổi mới công nghệ có nền tảng từ các đột phá khoa học hoặc kỹ thuật cơ bản. Khác với các cải tiến gia tăng, deep tech có tiềm năng tạo ra các thị trường mới hoặc tái định hình hoàn toàn các ngành công nghiệp hiện hữu. Trong bối cảnh địa chính trị và kinh tế toàn cầu đang có những biến chuyển sâu sắc, việc phát triển năng lực deep tech không chỉ là một động lực tăng trưởng kinh tế mà còn là một yếu tố cấu thành nên quyền tự chủ chiến lược và an ninh quốc gia. Châu Âu, với lịch sử lâu đời về nghiên cứu khoa học và một mạng lưới các viện đại học hàng đầu, hoàn toàn có tiềm năng trong lĩnh vực này.

Thập kỷ vừa qua đã chứng kiến sự trưởng thành đáng kể của hệ sinh thái công nghệ châu Âu. Dòng vốn đầu tư đã tăng trưởng ở mức độ chưa từng có, nguồn nhân lực công nghệ được mở rộng, và số lượng các công ty thành công đã gia tăng, tạo ra một “hiệu ứng bánh đà” (flywheel effect) tích cực. Tuy nhiên, song song với những tiến bộ này, hệ sinh thái vẫn phải đối mặt với các rào cản cấu trúc cố hữu: sự phân mảnh của thị trường, các khác biệt về văn hóa và quy định, và một khoảng trống đáng kể trong việc tài trợ vốn ở giai đoạn tăng trưởng (growth stage).

Các yếu tố nền tảng của Hệ sinh thái Deep Tech Châu Âu

Để đánh giá tiềm năng của một hệ sinh thái, cần phân tích các yếu tố đầu vào cốt lõi. Đối với deep tech châu Âu, thập kỷ qua đã chứng kiến sự củng cố mạnh mẽ trên ba phương diện: vốn con người, thị trường vốn giai đoạn đầu, và hạ tầng nghiên cứu – thể chế.

Vốn Con người: Nguồn Nhân lực Công nghệ và Kinh nghiệm doanh nhân gia tăng

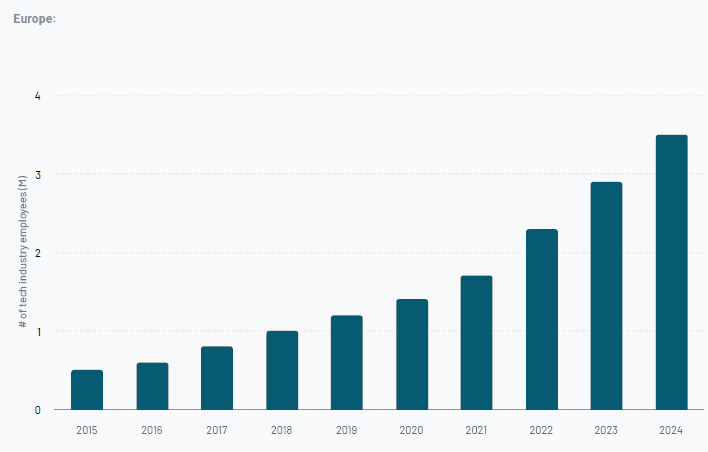

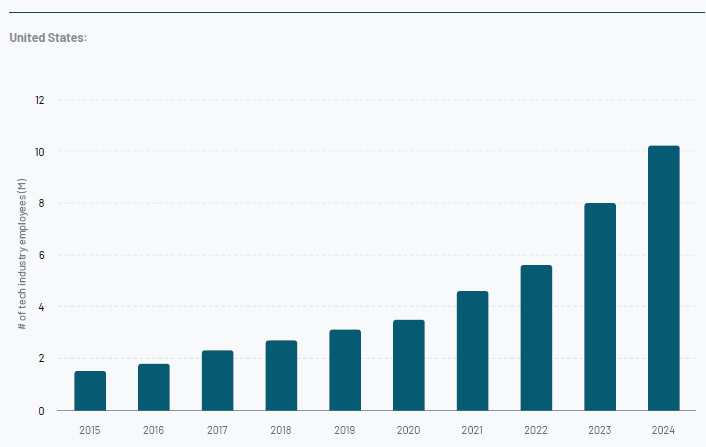

Nguồn nhân lực là yếu an tố tiên quyết cho mọi sự đổi mới. Châu Âu đã thể hiện sự tiến bộ rõ rệt trong việc xây dựng và phát triển nguồn nhân tài công nghệ. Báo cáo “State of European Tech 24” của Atomico chỉ ra rằng lực lượng lao động trong ngành công nghệ châu Âu đã đạt 3,5 triệu người, tăng gấp 7 lần trong một thập kỷ với tốc độ tăng trưởng kép hàng năm (CAGR) là 24%, tương đương với tốc độ của Hoa Kỳ. Điều này cho thấy châu Âu không chỉ có khả năng đào tạo mà còn có sức hấp dẫn để giữ chân và thu hút nhân tài.

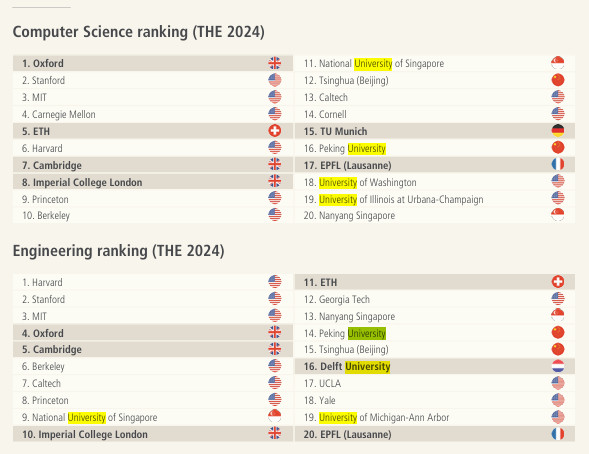

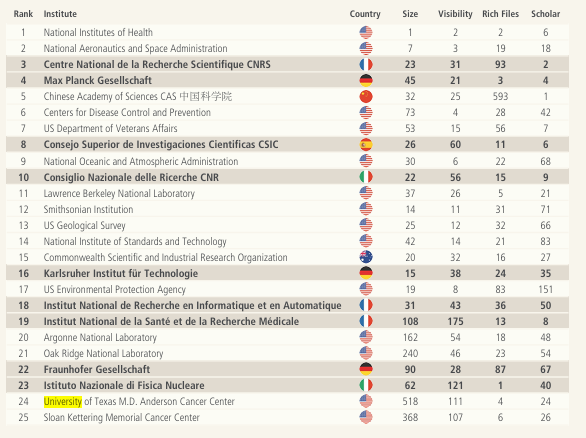

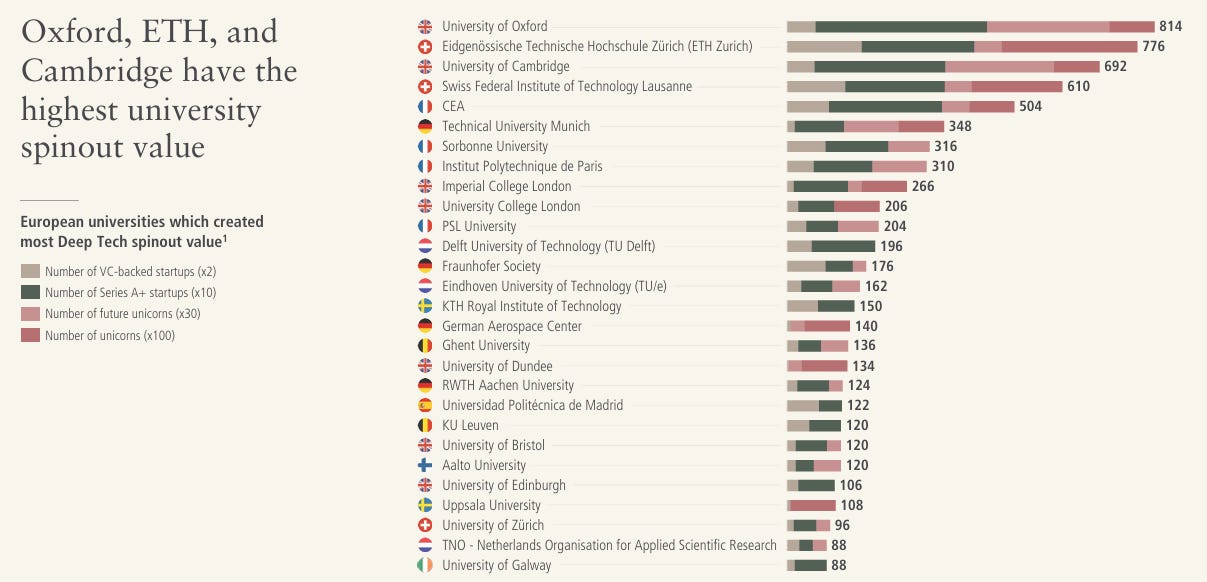

Nền tảng của nguồn nhân lực này đến từ hệ thống giáo dục đại học. Châu Âu sở hữu một số trường đại học và viện kỹ thuật hàng đầu thế giới như ETH Zurich, EPFL (Thụy Sĩ), Đại học Oxford, Đại học Cambridge (Vương quốc Anh) và Đại học Kỹ thuật Munich (Đức). Các cơ sở này không chỉ là nơi sản sinh ra các nghiên cứu khoa học đột phá mà còn là nguồn cung cấp các công ty spin-out (công ty tách ra từ viện nghiên cứu) có giá trị cao. Dữ liệu từ Dealroom cho thấy Oxford, ETH và Cambridge là ba trường dẫn đầu về tổng giá trị các công ty spin-out mà họ tạo ra.

[Còn tiếp]

Bạn có thể đọc thêm nội dung chi tiết của bài này trên trang substack [cần trả phí].