Tháng 8 năm 2025 đã ghi nhận tổng giá trị vốn hóa của các công ty niêm yết trên hai sàn Thượng Hải và Thâm Quyến (chứng khoán A) lần đầu tiên trong lịch sử đã vượt qua ngưỡng 100 nghìn tỷ Nhân dân tệ. Chỉ trong một tháng, giá trị thị trường đã tăng thêm khoảng 1,3 nghìn tỷ USD, đi kèm với khối lượng giao dịch đạt mức kỷ lục. Diễn biến này diễn ra trong một bối cảnh kinh tế vĩ mô đặc thù, nơi các chỉ số cơ bản như chỉ số giá sản xuất (PPI), thị trường bất động sản và tỷ lệ thất nghiệp đều cho thấy những dấu hiệu suy yếu.

Sự phân kỳ rõ rệt giữa hiệu suất của thị trường tài sản tài chính và tình trạng của nền kinh tế thực đã làm dấy lên cuộc tranh luận học thuật và chính sách quan trọng. Câu hỏi trung tâm được đặt ra là: Liệu đợt tăng trưởng này có phản ánh sự phục hồi kinh tế sắp xảy ra và sự định giá lại bền vững các tài sản của Trung Quốc, hay nó chỉ đơn thuần là một hiện tượng do thanh khoản thúc đẩy, mang các đặc điểm của bong bóng tài sản có nguy cơ điều chỉnh mạnh?

Các động lực chính thúc đẩy thị trường

Sự gia tăng mạnh mẽ của thị trường cổ phiếu A trong tháng 8/2025 là kết quả của nhiều yếu tố, trong đó dòng vốn nội địa đóng vai trò chủ đạo.

Vai trò của nhà đầu tư bán lẻ

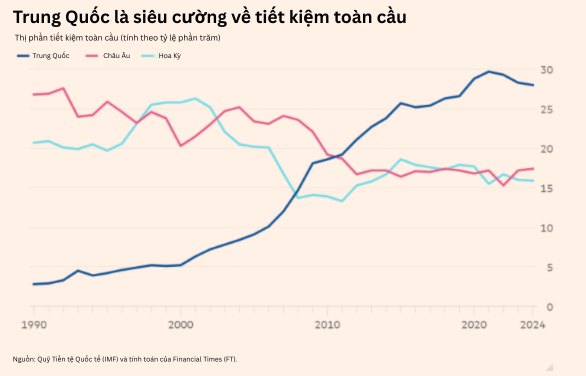

Động lực cơ bản và quan trọng nhất đằng sau đợt tăng trưởng này là sự dịch chuyển của lượng vốn khổng lồ từ các kênh tiết kiệm truyền thống sang thị trường chứng khoán. Các hộ gia đình Trung Quốc hiện đang nắm giữ một khối lượng tiết kiệm đạt mức cao kỷ lục, ước tính vượt 160 nghìn tỷ Nhân dân tệ (khoảng 22 nghìn tỷ USD).

Trong bối cảnh kinh tế tăng trưởng chậm lại, các ngân hàng lớn của Trung Quốc đã nhiều lần cắt giảm lãi suất huy động. Lãi suất tiền gửi bán lẻ kỳ hạn một năm đã giảm xuống mức thấp, dao động quanh 0,95%. Mức lợi suất này không đủ hấp dẫn để giữ chân dòng tiền tiết kiệm. Ngược lại, nhiều công ty niêm yết, đặc biệt là các doanh nghiệp nhà nước (SOE) lớn trong lĩnh vực tài chính, năng lượng và viễn thông, lại đưa ra mức tỷ suất cổ tức cao hơn đáng kể. Ví dụ, Ngân hàng Công thương Trung Quốc (ICBC) có tỷ suất cổ tức vượt 3%, chưa bao gồm tiềm năng tăng giá trị cổ phiếu. Sự chênh lệch lợi suất này đã tạo ra một động lực mạnh mẽ cho việc tái phân bổ tài sản. Dữ liệu từ Ngân hàng Nhân dân Trung Quốc cho thấy một xu hướng rõ ràng: trong tháng 7/2025, tổng tiền gửi tiết kiệm của hộ gia đình đã giảm 1,1 nghìn tỷ NDT, trong khi tiền gửi ròng tại các định chế phi ngân hàng (chủ yếu là các công ty chứng khoán và quỹ đầu tư) lại tăng 1,39 nghìn tỷ NDT. Cùng với đó, có 1,92 triệu tài khoản chứng khoán mới được mở, cho thấy dòng tiền đang chảy mạnh vào thị trường. Cần phải nhấn mạnh rằng thị trường cổ phiếu A của Trung Quốc có cấu trúc rất khác biệt so với các thị trường phát triển. Các nhà đầu tư bán lẻ (cá nhân) chiếm tới 90% khối lượng giao dịch hàng ngày. Do đó, sự thay đổi trong hành vi của nhóm này có tác động quyết định đến xu hướng chung của thị trường.

Các yếu tố chính sách hỗ Trợ

Chính phủ Trung Quốc đã triển khai một loạt các biện pháp chính sách nhằm hỗ trợ và ổn định thị trường chứng khoán, được xem như một phần của nỗ lực rộng lớn hơn nhằm củng cố niềm tin kinh tế.

Chính quyền đã đưa ra các định hướng, khuyến khích các tổ chức lớn như quỹ hưu trí, công ty bảo hiểm và các quỹ công trở thành “nguồn vốn kiên nhẫn”. Điều này có nghĩa là thực hiện các khoản đầu tư dài hạn vào các doanh nghiệp chiến lược, thay vì các hoạt động đầu cơ ngắn hạn. Các quy định về phạm vi và tỷ lệ phân bổ đầu tư cho các tổ chức này cũng đã được nới lỏng. Thị trường cũng được hưởng lợi từ yếu tố tâm lý chính trị. Có kỳ vọng chung rằng chính phủ sẽ duy trì sự ổn định của thị trường trước các sự kiện quốc gia quan trọng, chẳng hạn như cuộc duyệt binh kỷ niệm 80 năm kết thúc Thế chiến thứ hai vào ngày 3 tháng 9. Kỳ vọng này hoạt động như “lưới an toàn tâm lý” cho các nhà đầu tư. Các chiến dịch như “chống nội quyển” (anti-involution), nhằm ngăn chặn các cuộc chiến giá cả hủy diệt trong các ngành công nghiệp như thép và năng lượng mặt trời, cũng được kỳ vọng sẽ cải thiện lợi nhuận của các doanh nghiệp và gián tiếp hỗ trợ giá cổ phiếu.

Bối cảnh định giá và Dòng vốn toàn cầu

So với các thị trường chứng khoán lớn khác, đặc biệt là Hoa Kỳ, cổ phiếu A của Trung Quốc được đánh giá là có mức định giá hấp dẫn hơn. Trong khi các chỉ số của Hoa Kỳ đang ở gần mức cao nhất mọi thời đại, làm dấy lên lo ngại về bong bóng, chỉ số Shanghai Composite vẫn thấp hơn đáng kể so với đỉnh lịch sử năm 2007. Hệ số P/E trung bình của thị trường Thượng Hải chỉ ở mức khoảng 15.66, thấp hơn khoảng 60% so với mức đỉnh lịch sử.

Định giá hấp dẫn này, kết hợp với rủi ro tập trung cao độ vào một số ít cổ phiếu công nghệ lớn tại thị trường Hoa Kỳ, đã bắt đầu thu hút sự chú ý của các nhà đầu tư quốc tế. Các định chế như HSBC đã ghi nhận dòng tiền từ châu Âu quay trở lại Trung Quốc. Các nhà đầu tư này đang tìm kiếm sự đa dạng hóa và cơ hội từ các thị trường bị định giá thấp hơn. Nhiều ngân hàng đầu tư lớn như Goldman Sachs, HSBC và JPMorgan đã nâng mức giá mục tiêu cho các chỉ số chứng khoán Trung Quốc.

Tác động của các ngành riêng

Cuối cùng, đợt tăng trưởng được tiếp thêm năng lượng bởi câu chuyện đầu tư mạnh mẽ trong lĩnh vực công nghệ, đặc biệt là trí tuệ nhân tạo (AI). Sự phát triển của các công ty công nghệ Trung Quốc như DeepSeek đã tạo ra một làn sóng lạc quan, cho rằng Trung Quốc có khả năng cạnh tranh với Hoa Kỳ trong cuộc đua công nghệ. Điều này dẫn đến nhận định rằng giá trị của các công ty công nghệ Trung Quốc đang bị thị trường định giá thấp.

Sự hưng phấn này được minh họa rõ nét qua trường hợp của Cambricon, một công ty thiết kế chip AI. Cổ phiếu của công ty này đã tăng vọt hơn 110% chỉ trong tháng 8 và có thời điểm vượt qua giá cổ phiếu của Kweichow Moutai, mặc dù công ty vẫn đang ghi nhận thua lỗ đáng kể. Diễn biến này cho thấy một mức độ đầu cơ cao và tâm lý lạc quan mạnh mẽ trong một phân khúc cụ thể của thị trường.

Phân tích các yếu tố rủi ro

Bất chấp các động lực thúc đẩy mạnh mẽ, đợt tăng trưởng của thị trường chứng khoán Trung Quốc cũng bộc lộ nhiều đặc điểm bất thường và rủi ro hệ thống, làm dấy lên những lo ngại về tính bền vững và khả năng hình thành một bong bóng tài sản.

Tách rời khỏi các nền tảng kinh tế vĩ mô

Đây là yếu tố rủi ro cơ bản và đáng lo ngại nhất. Hiệu suất của thị trường chứng khoán đang hoàn toàn trái ngược với các dữ liệu kinh tế thực tế.

Vào tháng 7 và tháng 8 năm 2025, các chỉ số kinh tế vĩ mô của Trung Quốc tiếp tục cho thấy xu hướng tiêu cực. Chỉ số PPI đã ghi nhận tháng giảm thứ 34 liên tiếp, cho thấy tình trạng dư thừa công suất và áp lực giảm phát trong lĩnh vực sản xuất. Thị trường bất động sản tiếp tục suy yếu với chỉ số giá nhà giảm với tốc độ nhanh hơn. Tỷ lệ thất nghiệp cũng bất ngờ gia tăng.

Trong lịch sử, thị trường chứng khoán Trung Quốc chưa bao giờ là một chỉ báo hàng đầu đáng tin cậy cho nền kinh tế. Giai đoạn 2002-2006 chứng kiến GDP tăng trưởng mạnh mẽ nhưng thị trường chứng khoán chỉ tăng trưởng khiêm tốn. Ngược lại, từ năm 2008 đến nay, GDP danh nghĩa đã tăng hơn gấp bốn lần nhưng chỉ số Shanghai Composite vẫn thấp hơn đáng kể so với đỉnh năm 2007. Sự tách rời này cho thấy đợt tăng trưởng hiện tại có thể không được hỗ trợ bởi các yếu tố cơ bản.

Cấu trúc thị trường

Bản thân cấu trúc của đợt tăng trưởng cũng cho thấy nhiều dấu hiệu bất ổn. Đà tăng của thị trường không mang tính lan tỏa trên diện rộng. Thay vào đó, nó tập trung chủ yếu vào hai nhóm cổ phiếu: (1) các doanh nghiệp nhà nước trung ương, được hưởng lợi trực tiếp từ dòng vốn của các quỹ công; và (2) các công ty công nghệ cao, được thúc đẩy bởi cơn sốt AI. Sự thiếu vắng sự tham gia của các doanh nghiệp vừa và nhỏ cho thấy sự phục hồi không đồng đều và kém bền vững.

Mức độ sử dụng đòn bẩy trên thị trường đã tăng lên đáng kể. Số dư giao dịch ký quỹ đã tăng vọt lên 2,1 nghìn tỷ NDT, một con số tương đương với mức đỉnh của bong bóng chứng khoán năm 2015. Mức đòn bẩy cao làm gia tăng rủi ro hệ thống và có thể khuếch đại bất kỳ đợt điều chỉnh nào của thị trường.

Một hiện tượng đáng báo động khác là việc gần 60 công ty niêm yết, chủ yếu trong các ngành sản xuất truyền thống đang gặp khó khăn, đã công bố việc sử dụng vốn để đầu tư vào chứng khoán. Thay vì tái đầu tư vào hoạt động kinh doanh cốt lõi, các công ty này đang tham gia vào các hoạt động đầu cơ tài chính. Hành vi này không chỉ làm suy giảm chất lượng của các công ty niêm yết mà còn cho thấy có thể có sự thịnh vượng giả tạo trên thị trường.

Tâm lý nhà đầu tư

Mặc dù dòng tiền từ các hộ gia đình là động lực chính, nhưng sự tham gia của nhà đầu tư bán lẻ vẫn chưa đạt đến đỉnh điểm như trong các chu kỳ tăng giá trước đây. Dữ liệu cho thấy số lượng tài khoản chứng khoán mở mới, dù có tăng, vẫn thấp hơn đáng kể so với các đỉnh điểm của năm 2015 và 2020. Điều này cho thấy nhiều nhà đầu tư cá nhân, đặc biệt là những người đã từng trải qua các đợt sụp đổ trước đây, vẫn giữ thái độ thận trọng.

Các nhà phân tích chỉ ra rằng thị trường tăng giá bền vững thường cần sự tham gia rộng rãi hơn. Sự thiếu vắng một “cơn sốt” thực sự từ phía các nhà đầu tư bán lẻ có thể được diễn giải theo hai cách: hoặc đây mới chỉ là giai đoạn đầu của một chu kỳ tăng giá dài hạn, hoặc có sự thiếu tin tưởng sâu sắc vào nền tảng của đợt tăng trưởng này.

Quan điểm trái chiều

Trước bức tranh phức tạp như vậy, không có gì ngạc nhiên khi các định chế tài chính quốc tế đưa ra những nhận định rất khác nhau về triển vọng của thị trường chứng khoán Trung Quốc. Goldman Sachs, HSBC thuộc nhóm quan điểm lạc quan. Nhóm này tập trung vào các yếu tố kỹ thuật và dòng tiền. Họ lập luận rằng với thanh khoản dồi dào trong hệ thống, định giá vẫn còn hấp dẫn so với các thị trường khác, và tiềm năng dịch chuyển tiết kiệm còn lớn, thị trường vẫn còn dư địa để tăng trưởng. Họ kỳ vọng các yếu tố này sẽ tiếp tục là động lực chính trong trung hạn.

Morgan Stanley, Nomura lại nằm trong nhóm quan điểm thận trọng. Nhóm này nhấn mạnh đến các dấu hiệu quá nóng và sự tách rời khỏi nền tảng kinh tế. Họ cảnh báo rằng một đợt tăng trưởng không được hỗ trợ bởi sự cải thiện thực chất của lợi nhuận doanh nghiệp và các chỉ số kinh tế vĩ mô sẽ không bền vững. Morgan Stanley cho rằng “cuộc tranh luận về tính bền vững đang ngày càng gay gắt” và thị trường cần sự cải thiện về các yếu tố cơ bản để duy trì đà tăng.

Tham khảo từ Bloomberg, Sina, Yicai, Golden Ten, Epoch Times, Business Weekly, Think China, CNBC, Business, FT