Năm 2025 đánh dấu một giai đoạn quan trọng trong chu kỳ của thị trường đầu tư mạo hiểm (Venture Capital – VC) toàn cầu. Sau giai đoạn điều chỉnh kéo dài từ năm 2022 đến 2023, thị trường đang được định hình bởi sự phân hóa rõ rệt trong hoạt động cấp vốn, sự thống trị của các yếu tố công nghệ mới, và sự thay đổi trong triết lý đầu tư. Dòng vốn đang có xu hướng tập trung mạnh mẽ vào các thương vụ ở giai đoạn sau với quy mô lớn, trong khi số lượng thương vụ tổng thể có xu hướng giảm hoặc đi ngang. Trí tuệ nhân tạo (AI) đã vượt qua vai trò của một lĩnh vực riêng lẻ để trở thành một động lực cấu trúc, tái định hình các chuẩn mực về định giá và chiến lược cạnh tranh trên nhiều ngành. Bối cảnh thoái vốn cũng cho thấy những dấu hiệu phục hồi có chọn lọc, với hoạt động Mua bán & Sáp nhập (M&A) chiến lược nổi lên như một con đường thanh khoản chủ đạo.

Tổng quan thị trường đầu tư mạo hiểm toàn cầu

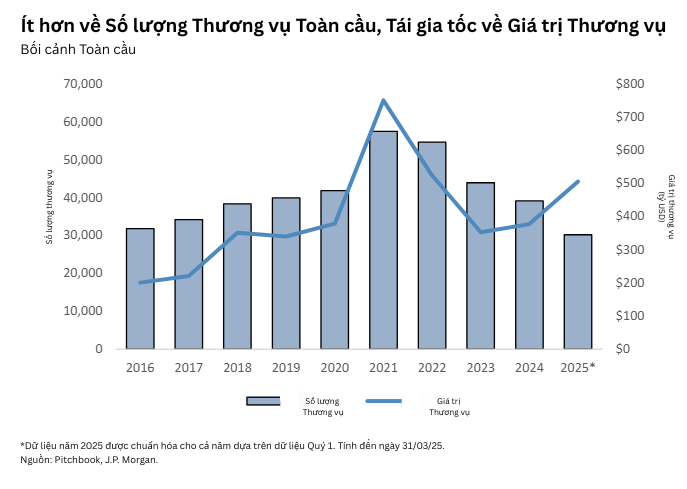

Phân kỳ giữa Giá trị và Số lượng Thương vụ

Dữ liệu từ nửa đầu năm 2025 cho thấy một trong những đặc điểm nổi bật nhất của thị trường hiện tại là sự phân kỳ rõ nét giữa tổng giá trị vốn đầu tư và tổng số lượng thương vụ. Trong khi số lượng các thương vụ trên toàn cầu có xu hướng giảm hoặc ổn định ở mức thấp hơn so với giai đoạn đỉnh cao 2021, tổng giá trị vốn giải ngân lại cho thấy sự phục hồi mạnh mẽ.

Cụ thể, Quý 1/2025 ghi nhận tổng giá trị VC toàn cầu tăng 53% so với cùng kỳ năm trước. Tuy nhiên, sự gia tăng này không phản ánh một sự phục hồi trên diện rộng, mà chủ yếu được thúc đẩy bởi một số ít các “siêu thương vụ” (megadeals), điển hình là vòng gọi vốn 40 tỷ USD của OpenAI. Nếu loại bỏ các yếu tố ngoại lai này, thị trường vẫn cho thấy một sự tăng trưởng tuần tự (so với quý trước) ở mức độ vừa phải hơn. Ví dụ, trong lĩnh vực Phần mềm dưới dạng Dịch vụ (SaaS) cho doanh nghiệp, Quý 2/2025 ghi nhận giá trị huy động đạt 22 tỷ USD. Con số này thấp hơn đáng kể so với mức 60,3 tỷ USD của Quý 1, nhưng nếu loại trừ thương vụ của OpenAI, giá trị huy động của Quý 2 thực tế đã tăng 8,4% so với quý trước, ngay cả khi số lượng thương vụ giảm 8,2%.

Hiện tượng này cho thấy một sự chuyển dịch rõ ràng trong chiến lược phân bổ vốn của các nhà đầu tư.

Thay vì dàn trải các khoản đầu tư nhỏ vào một danh mục đa dạng các công ty giai đoạn đầu, dòng vốn đang tập trung vào các công ty đã trưởng thành hơn, có nền tảng vững chắc và tiềm năng dẫn dắt thị trường. Điều này dẫn đến sự gia tăng về quy mô trung bình của mỗi thương vụ và hình thành một môi trường huy động vốn ngày càng cạnh tranh hơn đối với các startup ở giai đoạn sơ khởi.

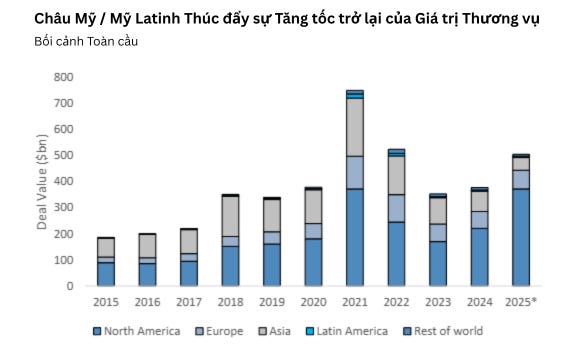

Khác biệt về Địa lý và Vai trò dẫn dắt của Bắc Mỹ

Sự phục hồi của thị trường VC không đồng đều trên các khu vực địa lý. Bắc Mỹ, đặc biệt là Hoa Kỳ, đã nổi lên như động lực tăng trưởng chính. Dữ liệu Quý 1/2025 cho thấy giá trị thương vụ tại Bắc Mỹ và Mỹ Latinh tăng lần lượt 17% và 12% so với quý trước, đóng góp phần lớn vào sự phục hồi toàn cầu. Ngược lại, thị trường châu Á tiếp tục ghi nhận sự sụt giảm trong quý thứ ba liên tiếp.

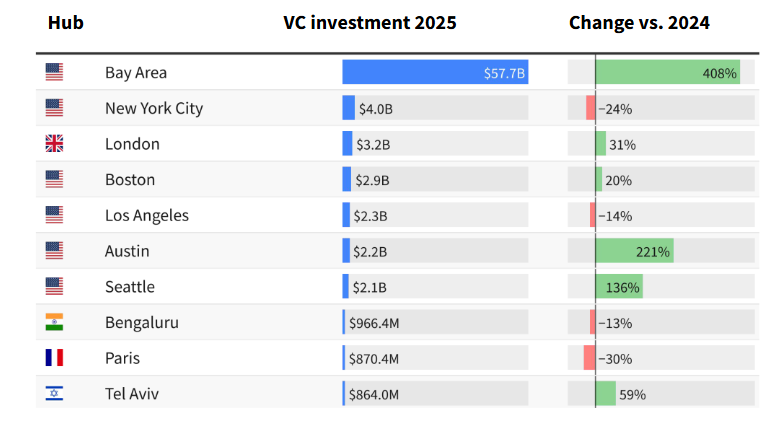

Sự thống trị của Hoa Kỳ càng được củng cố bởi sức mạnh của lĩnh vực công nghệ, đặc biệt là phần mềm và trí tuệ nhân tạo. Trong Quý 1/2025, Hoa Kỳ đã huy động được lượng vốn đầu tư mạo hiểm nhiều hơn 60 tỷ USD so với tổng của 10 quốc gia hàng đầu thế giới cộng lại. Sáu trong số mười trung tâm công nghệ hàng đầu thế giới về vốn VC trong quý này cũng thuộc về Hoa Kỳ. Sự tập trung này cho thấy hệ sinh thái công nghệ của Hoa Kỳ, với sự hiện diện của các tập đoàn công nghệ lớn, các quỹ đầu tư dồi dào và một thị trường vốn sâu, tiếp tục là mảnh đất màu mỡ nhất cho các công ty công nghệ có quy mô lớn.

[Còn tiếp]

Bạn có thể đọc thêm nội dung chi tiết của bài này trên trang substack [cần trả phí].