Ở bài viết trước, chúng ta đã chứng kiến những bước đi đầu tiên của một vũ điệu đầy mê hoặc, khi thị trường bất động sản Trung Quốc trỗi dậy từ con số không để tạo nên một thập kỷ vàng son. Những thành tựu thật đáng kinh ngạc, nhưng những vết nứt đầu tiên cũng đã bắt đầu xuất hiện trên sân khấu.

Và rồi, năm 2008 đến. Bản nhạc đột ngột chuyển tông. Cuộc khủng hoảng tài chính toàn cầu ập đến như một cơn bão, buộc vũ công chính – chính phủ Trung Quốc – phải đưa ra một lựa chọn sinh tử: ngã gục theo suy thoái, hay tiếp tục vũ điệu bằng một liều thuốc kích thích cực mạnh?

Họ đã chọn vế thứ hai, và liều thuốc đó chính là bất động sản. Gói kích thích 4.000 tỷ Nhân dân tệ đã biến vũ điệu duyên dáng trở thành một cơn cuồng nộ của đòn bẩy. “Huyền thoại về Niêm Yết” và “Huyền thoại về Đòn Bẩy” không còn là công cụ để phát triển, chúng đã trở thành vũ khí trong một cuộc chiến sinh tồn nơi “Quy mô là Vua”.

Trong series bài viết này, chúng ta sẽ cùng điểm lại hành trình phát triển của thị trường bất động sản Trung Quốc. Sau khi đã khám phá giai đoạn hình thành và “cơn sốt” đầu tiên, giờ đây chúng ta sẽ bước vào chương kịch tính nhất.

Đọc thêm: Câu chuyện về bất động sản Trung (Phần 1)

Hãy cùng Ngẫm đi sâu vào giai đoạn 2008-2016 – Kỷ nguyên đòn bẩy cực đại, để xem “con quái vật” đã được lớn lên như thế nào trong bài viết thứ hai của chuỗi series này.

Góc nhìn vi mô

Lựa chọn năm 2008

Trước cuộc khủng hoảng tài chính toàn cầu, để đối phó với giá nhà tăng vọt, chính phủ trung ương Trung Quốc đã lên kế hoạch “xì hơi” bong bóng bằng các công cụ chính sách và tài chính như tăng lãi suất thế chấp và hạn chế đầu tư. Kể từ tháng 10 năm 2007, số lượng các dự án phát triển mới đã bắt đầu giảm trong khi đầu tư vào lĩnh vực bất động sản cũng thu hẹp lại.

Năm 2008, thế giới chao đảo. Cuộc khủng hoảng tài chính toàn cầu từ Mỹ đã đánh sập các thị trường và làm cỗ máy xuất khẩu của Trung Quốc, vốn là động lực chính của nền kinh tế, đột ngột khựng lại. Bắc Kinh đứng trước một lựa chọn sinh tử: chấp nhận một cuộc suy thoái đau đớn hoặc tung ra một liều thuốc kích thích chưa từng có.

Họ đã chọn vế thứ hai. Gói kích thích trị giá 4.000 tỷ Nhân dân tệ (tương đương 586 tỷ USD), tương đương khoảng 17.8% GDP của Trung Quốc đã được tung ra, bơm một lượng tín dụng giá rẻ khổng lồ vào nền kinh tế. Dòng tiền này, trong bối cảnh toàn cầu ảm đạm, không có nhiều nơi để đi. Và nó đã tìm thấy một “miền đất hứa”: bất động sản.

Đây không phải là một quyết định ngẫu nhiên. Bất động sản là công cụ mạnh mẽ và nhanh nhất để thúc đẩy GDP, tạo ra hàng triệu việc làm và lấp đầy ngân sách cho chính quyền địa phương. Để cứu nền kinh tế khỏi “suy tim”, Bắc Kinh đã chấp nhận rủi ro thổi bùng lại một quả bong bóng vốn đã “nóng trong người”. Để thúc đẩy cho vay và phát triển bất động sản, gói kích thích đã được kết hợp với các biện pháp chính sách nhằm kích thích nhu cầu trong nước. Hàng loạt biện pháp nới lỏng đã được tung ra:

-

- Ngày 27/10/2008: Tiền trả trước thế chấp mua nhà giảm xuống còn 20%.

-

- Ngày 01/11/2008: Miễn thuế giá trị gia tăng đất và thuế trước bạ.

-

- Nới lỏng tiêu chí vay thế chấp cho người mua bất động sản thứ hai.

-

- Ngày 01/01/2009: Thời gian nắm giữ để được miễn thuế bán nhà giảm từ 5 năm xuống còn 2 năm.

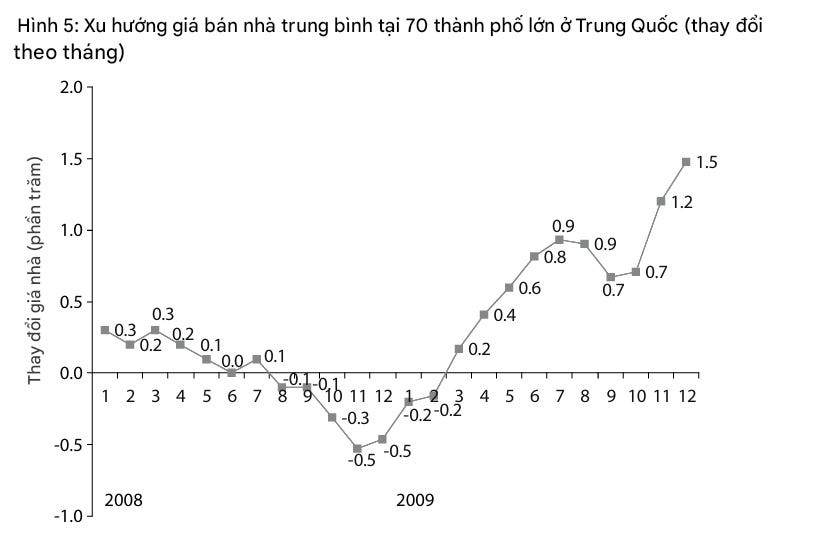

Kết quả là, thị trường bất động sản đã trải qua sự thay đổi mạnh mẽ kể từ tháng 3 năm 2009. Diện tích bán và giá cả tăng nhanh chóng, đặc biệt là ở các thành phố lớn như Bắc Kinh, Quảng Châu, Thượng Hải và Thâm Quyến. Dữ liệu cho thấy đà tăng giá đã bắt đầu từ cuối năm 2008 và tăng tốc đặc biệt vào những tháng cuối năm 2009, đảo ngược xu hướng giảm giá kéo dài trước đó.

Cuộc đua Doanh số

Khi dòng tín dụng giá rẻ ồ ạt chảy vào, cuộc chơi bất động sản đã thay đổi mãi mãi. Nó không còn là cuộc cạnh tranh kinh doanh thông thường, mà biến thành một “cuộc đua doanh số” (Sales Tournament).

Luật chơi vô cùng đơn giản và khắc nghiệt, được quyết định bởi các bảng xếp hạng uy tín như của CRIC (Tập đoàn Thông tin Bất động sản Trung Quốc):

-

- Có mặt trong Top 100? Bạn sẽ được các ngân hàng coi là “an toàn”, được tiếp cận các khoản vay ưu đãi, dễ dàng.

-

- Đứng ngoài Top 100? Bạn gần như vô hình trong mắt các định chế tài chính. Nguồn vốn sẽ cạn kiệt. Bạn sẽ chết.

Bạn có thể đọc thêm nội dung chi tiết của bài này trên trang substack [cần trả phí].