Trong bối cảnh quá trình chuyển dịch năng lượng toàn cầu đang tăng tốc, hydro phát thải thấp đã nổi lên như trụ cột tiềm năng cho việc khử cacbon hóa các lĩnh vực kinh tế khó giảm phát thải. Sự chú ý ngày càng tăng này đã chuyển hóa thành làn sóng các thông báo dự án và cam kết chính sách trên quy mô toàn cầu. Tuy nhiên, việc chuyển đổi từ các tuyên bố chiến lược sang các dòng vốn đầu tư thực tế và các dự án vận hành là quá trình phức tạp, bị ảnh hưởng bởi nhiều yếu tố kinh tế, kỹ thuật và chính sách.

Bối cảnh tổng quan về dòng vốn đầu tư Hydro

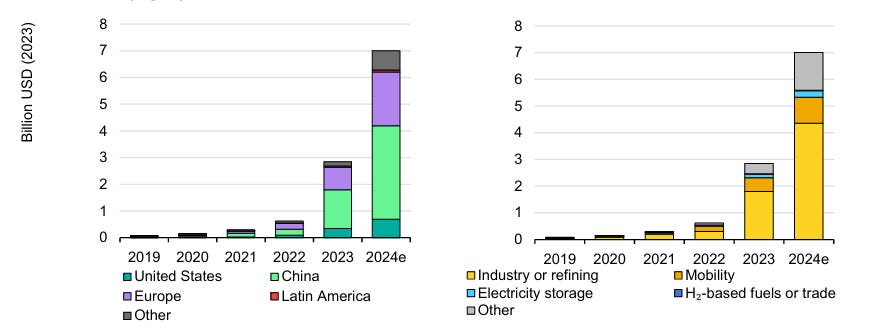

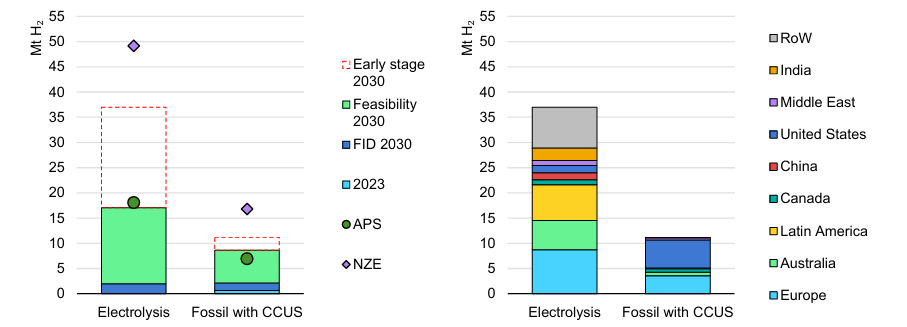

Dòng vốn đầu tư vào các dự án hydro đang cho thấy quỹ đạo tăng trưởng đáng kể, phản ánh niềm tin ngày càng tăng của cả khu vực công và tư vào vai trò của hydro trong tương lai năng lượng. Tuy nhiên, bức tranh tổng thể cho thấy sự tương phản rõ rệt giữa quy mô các dự án được công bố và số lượng các dự án thực sự đạt được Quyết định Đầu tư Cuối cùng (Final Investment Decision – FID).

Năm 2023 chứng kiến bước nhảy vọt trong đầu tư, đặc biệt là vào các cơ sở điện phân (electrolysers), đạt mức kỷ lục 2,9 tỷ USD, cao gần gấp năm lần so với năm 2022. Xu hướng này được dự báo sẽ tiếp tục với mức tăng trưởng 150% trong năm 2024. Sự gia tăng này được thúc đẩy bởi các dự án lớn ở nhiều khu vực, đặc biệt là Trung Quốc, châu Âu và Bắc Mỹ. Trung Quốc tiếp tục là khu vực có chi tiêu lớn nhất, chiếm phần đáng kể trong các dự án đang được xây dựng. Châu Âu dự kiến chiếm khoảng một phần ba tổng đầu tư toàn cầu vào máy điện phân vào năm 2024, trong khi Hoa Kỳ cũng dự báo mức tăng 100% trong cùng năm.

Tuy nhiên, những con số này cần được đặt trong bối cảnh rộng lớn hơn. Mặc dù tốc độ tăng trưởng ấn tượng, tổng vốn đầu tư thực tế vẫn chỉ chiếm một phần nhỏ trong số 50 tỷ USD cần được đầu tư trung bình hàng năm cho đến năm 2030 để theo kịp lộ trình của Kịch bản Phát thải Ròng bằng Không (NZE Scenario). Tính đến năm 2024, chỉ khoảng 7% trong tổng sản lượng hydro phát thải thấp tiềm năng từ các dự án được công bố đến năm 2030 đã đạt được FID hoặc đang trong giai đoạn xây dựng. Tỷ lệ này cho thấy một khoảng cách lớn giữa tham vọng và thực thi, một thách thức cốt lõi mà ngành hydro phải đối mặt.

Đối với các dự án sản xuất hydro từ nhiên liệu hóa thạch kết hợp thu giữ, sử dụng và lưu trữ carbon (CCUS), dòng vốn đầu tư năm 2023 chỉ ở mức 0,7 tỷ USD. Mặc dù con số này đã tăng gấp đôi so với năm trước và có sự gia tăng về số lượng FID, đặc biệt ở Bắc Mỹ và Hà Lan, nó vẫn còn khiêm tốn so với lĩnh vực điện phân.

Sự chênh lệch này nhấn mạnh một thực tế rằng, trong khi các chính sách và mục tiêu chiến lược đã tạo ra một danh mục dự án khổng lồ trên giấy, các rào cản về kinh tế, quy định và thị trường vẫn đang ngăn cản phần lớn các dự án này chuyển sang giai đoạn triển khai thực tế.

[Còn tiếp]

Bạn có thể đọc thêm nội dung chi tiết của bài này trên trang substack [cần trả phí].