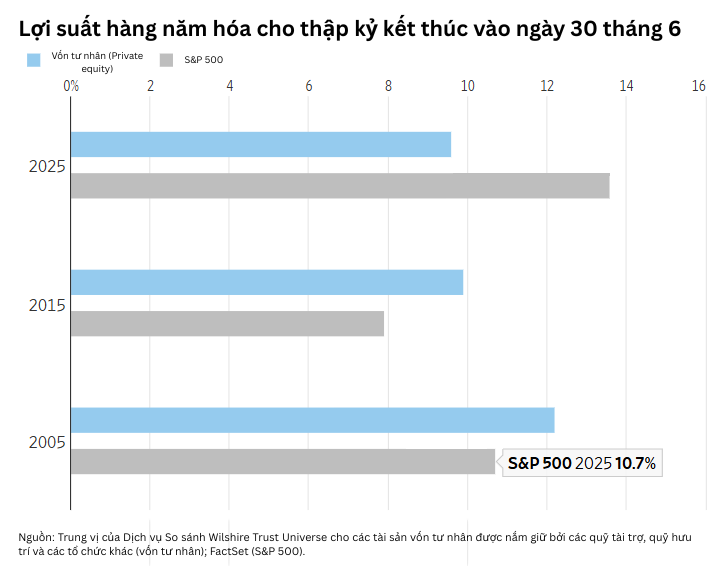

Trong lĩnh vực quản lý tài sản của các tổ chức, ít có chiến lược nào tạo ra tầm ảnh hưởng sâu rộng và được sao chép rộng rãi như “Mô hình Yale”. Được phát triển và hoàn thiện bởi David Swensen trong suốt 36 năm ông lãnh đạo quỹ tài trợ (endowment) của Đại học Yale (từ 1985 đến 2021), mô hình này đã mang lại một mức lợi suất hàng năm hóa đáng kinh ngạc là 13.1%, một thành tích đã biến Yale thành một chuẩn mực vàng cho các quỹ tài trợ, quỹ hưu trí và các quỹ tài trợ khác trên toàn thế giới.

Cốt lõi của triết lý Swensen là sự dịch chuyển khỏi danh mục đầu tư truyền thống 60/40 (60% cổ phiếu, 40% trái phiếu). Ông lập luận rằng các tổ chức có chân trời đầu tư dài hạn và không bị áp lực thanh khoản ngắn hạn nên tận dụng lợi thế này để khai thác các khoản lợi nhuận tiềm năng từ các thị trường kém hiệu quả và kém thanh khoản. Ông gọi đây là những “góc tối” của thị trường tài chính, bao gồm vốn tư nhân, vốn mạo hiểm (venture capital), bất động sản và các tài sản thực (real assets). Sự thành công của Yale đã thúc đẩy làn sóng di cư vốn khổng lồ từ các nhà đầu tư tổ chức vào các loại tài sản này, biến vốn tư nhân từ thị trường ngách thành ngành công nghiệp trị giá hàng nghìn tỷ đô la.

Tuy nhiên, bối cảnh đã từng nuôi dưỡng thành công cho Mô hình Yale đang có những thay đổi căn bản. Những cơn gió thuận về kinh tế vĩ mô, đặc biệt là kỷ nguyên lãi suất giảm kéo dài gần 40 năm, đã đảo chiều. Sự tăng trưởng mạnh mẽ của thị trường vốn tư nhân đã dẫn đến cạnh tranh gay gắt hơn và định giá cao hơn. Đồng thời, hiệu suất gần đây của loại tài sản này đã không theo kịp thị trường chứng khoán đại chúng, đặc biệt là chỉ số S&P 500.

Nguyên tắc nền tảng và Yếu tố thành công của mô hình Yale

Để hiểu được các thách thức hiện tại, trước tiên cần phải phân tích các trụ cột đã tạo nên sự thành công của chiến lược này. Swensen tin rằng trong dài hạn, các tài sản mang đặc tính vốn chủ sở hữu sẽ mang lại lợi suất cao hơn các công cụ nợ. Do đó, danh mục của Yale luôn có tỷ trọng lớn phân bổ vào các tài sản có tiềm năng tăng trưởng vốn, bao gồm cả cổ phiếu đại chúng và vốn tư nhân.

[Còn tiếp]

Bạn có thể đọc thêm nội dung chi tiết của bài này trên trang substack [cần trả phí].

One thought on “Thách thức đối với tính bền vững của mô hình đầu tư Yale”